Пройдите тест и узнайте, какая онлайн-касса подойдёт именно для Вашего бизнеса!

Закон ограничивает прием наличных без кассового аппарата. Касса фиксирует выручку, которую получил предприниматель и передает данные в налоговую. Так государство следит, сколько денег заработал ИП и рассчитывает налоги. Разобрались, как работать без кассы, чтобы не получить штраф от налоговой.

Может ли ИП брать наличные деньги без кассы

Предприниматель может получать оплату от клиентов разными способами:

- на расчетный счет (не лицевой!);

- электронными деньгами;

- на личный счет физического лица;

- наличными.

По закону ИП может получить любую сумму наличными от физлица. От других ИП и организаций можно принимать не более 100 000 рублей по одному договору.

Предприниматель, который берет наличные, подтверждает сделку кассовым или товарным чеком , либо бланком строгой отчетности.

ИП принимает деньги без кассового аппарата, если работает на ЕНВД и ПСН.

ИП без кассы: прием наличных

ИП на УСН принимают наличные за товары и услуги и выдают кассовый чек.

ИП на ЕНВД могут работать без кассы. Если покупатель требует квитанцию об оплате, ему выдают товарный чек в свободной форме. За оказанные услуги всем клиентам выдают кассовый чек или документ на бланке строгой отчетности.

ИП на УСН или ЕНВД , могут ничего не выдавать клиенту в особых случаях. Например, если:

- торгует на рынке или ярмарке;

- продает газеты и журналы;

- продает на разнос еду и напитки.

Наличные без кассы: какие документы выдавать

Если получена отсрочку по кассам, покупателям выдают документ, подтверждающий оплату. Разработать шаблон можно самостоятельно, но нельзя распечатать на обычном принтере. Предприниматель может заказать индивидуальные бланки в типографии.

Готовые бланки продают в магазине канцтоваров.

Можно напечатать бланк во время продажи, если стоит специальное программное обеспечение. В этом случае система автоматически ведет учет бланков и формирует чек в момент покупки.

В товарном чеке предприниматель указывает информацию:

- название компании, адрес регистрации, ИНН;

- номер бланка;

- дату покупки;

- название товара с артикулом;

- количество;

- цену за одну единицу;

- общую стоимость покупки цифрами и прописью;

- имя и подпись продавца.

Пример товарного чека:

Бланк строгой отчетности отличается от товарного чека тем, что на нем есть уникальный серийный номер. Предприниматель заполняет чек в двух экземплярах: один для покупателя, а второй хранит в течение пяти лет на случай налоговой проверки.

Рассмотрев вопрос, мы пришли к следующему выводу:

Наличные денежные средства, поступившие в кассу в виде выручки, ИП может расходовать на свои нужды, не связанные с осуществлением предпринимательской деятельности, без предварительной сдачи на расчетный счет. ИП также может предварительно не сдавать в банк ту часть выручки, которую предполагается потратить на цели, указанные в п. 2 Указания N 3073-У.

Вместе с тем если ИП предполагает осуществлять операции, указанные в п. 4 Указания N 3073-У, то средства на проведение указанных операций необходимо получить с расчётного счёта.

Обоснование вывода:

Гражданин, зарегистрированный в качестве индивидуального предпринимателя, является самостоятельным субъектом хозяйственной деятельности ( ГК РФ).

В силу норм ГК РФ индивидуальный предприниматель является физическим лицом и имущество предпринимателя (в том числе и денежные средства) юридически не разграничено. Вследствие этого предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом ( ГК РФ).

При этом денежные средства, полученные ИП от предпринимательской деятельности, принадлежат индивидуальному предпринимателю как гражданину, и он вправе распоряжаться ими по своему усмотрению ( , ГК РФ). То есть средства, оставшиеся у ИП после уплаты налогов, он может расходовать на личные нужды (как посчитает необходимым), при этом расходование таких средств контролю со стороны налоговых органов не подлежит ( УФНС по г. Москве от 17.10.2005 N 18-12/3/74603, от 28.05.2009 N , Минфина России от 22.04.2016 N , от 19.04.2016 N ).

Платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов (абзац второй ГК РФ). Безналичная форма расчетов является основной для юридических лиц и ИП ( ГК РФ). Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом. Таким образом, для юридических лиц и ИП наличная форма оплаты также сохраняется (смотрите п.п. 1, 2 УМНС по г. Москве от 13.08.2003 N 29-12/44313).

Вместе с тем применение ИП и юридическими лицами наличной формы расчётов сопряжено с ограничениями, установленными в п.п. 1, 2, 4, 6 Указания Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов" (далее - Указание N 3073-У).

Так, п. 2 Указания N 3073-У определено, что индивидуальные предприниматели и юридические лица не вправе расходовать поступившие в их кассы наличные деньги в валюте РФ за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий, за исключением следующих целей:

- выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

- выплаты страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- выдача наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

- оплата товаров (кроме ценных бумаг), работ, услуг;

- выдача наличных денег работникам под отчет;

- возврат за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги;

- выдача наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями Федерального закона от 27 июня 2011 года N 161-ФЗ "О национальной платежной системе" (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2012, N 53, ст. 7592; 2013, N 27, ст. 3477; N 30, ст. 4084).

То есть расходовать наличные денежные средства, поступившие от контрагентов в виде выручки (без сдачи выручки на расчетный счет), ИП может только на перечисленные цели, в том числе на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности.

Расходование же поступивших в кассу наличных денег за проданные товары, выполненные работы и (или) оказанные услуги (а также полученные в качестве страховых премий) на иные цели, не входящие в приведенный список (например благотворительный взнос), без предварительной сдачи в банк и получения с расчетного счета запрещено.

Здесь же отметим, что в ранее применяемом нормативном правовом акте (Указание Банка России от 20.06.2007 N 1843-У, действовало до 01.06.2014) такая оговорка отсутствовала, и применительно к рассматриваемой ситуации для периода до 01.06.2014 при использовании полученной наличной выручки для собственных нужд предпринимателя сначала необходимо было сдать данные денежные средства в банк. Как разъяснялось в письме Банка России от 02.08.2012 N 29-1-2/5603, наличные деньги, полученные индивидуальным предпринимателем с банковского счета, могут без ограничений расходоваться им на личные (потребительские) нужды (смотрите также ЦБР от 28.09.2009 N 34-ОР, п. 5 разъяснений по вопросам применения Указания N 1843-У (приложение к ЦБР от 04.12.2007 N 190-Т (письмом Банка России от 11.06.2014 N 109-Т эти разъяснения отменены)).

В п. 4 Указания N 3073-У конкретизируются операции, которые осуществляются (с соблюдением предельного размера наличных расчетов, установленного п. 6 Указания N 3073-У) за счёт наличных денег, поступивших в кассу участника наличных расчетов именно с банковского счета участника расчётов (то есть после перечисления поступившей выручки на расчётный счёт). Это операции с ценными бумагами, по договорам аренды недвижимого имущества, по выдаче (возврату) займов (процентов по займам), по деятельности по организации и проведению азартных игр.

При ведении кассовых операций в настоящее время применяется Указание Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У).

Согласно п. 2 Указания N 3210-У для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (далее - кассовые операции) юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица (далее - касса), после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (далее - лимит остатка наличных денег).

В связи с введением упрощённого порядка кассовых операций для ИП, установленного Указанием N 3210-У, индивидуальные предприниматели (как и субъекты малого предпринимательства) могут не устанавливать лимит остатка наличных денег, который может храниться в месте для проведения кассовых операций (абзац десятый п. 2 Указания N 3210-У) (а также могут не оформлять кассовые документы: приходные и расходные кассовые ордера, вести кассовую книгу (пп. 4.1 п. 4, абзац девятый пп. 4.6 п. 4 Указания N 3210-У)) (дополнительно смотрите ФНС России от 09.07.2014 N ЕД-4-2/13338).

С учётом изложенного ИП может использовать на личные нужды часть выручки, поступившей в кассу. Также ИП может предварительно не сдавать в банк и ту часть выручки, которую предполагается потратить на цели, указанные в п. 2 Указания N 3073-У.

Вместе с тем если ИП предполагает осуществлять операции, указанные в п. 4 Указания N 3073-У, то средства на проведение указанных операций необходимо получить с расчётного счёта (операции с ценными бумагами, по договорам аренды недвижимого имущества, по выдаче (возврату) займов (процентов по займам), по деятельности по организации и проведению азартных игр осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета).

Рекомендуем ознакомиться со следующими материалами:

- . Бухгалтерский учет выдачи наличных денег из кассы;

- . Упрощенный порядок ведения кассовых операций индивидуальными предпринимателями;

- . Цели расходования наличных денег юридическими лицами, индивидуальными предпринимателями.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Добрый день!

Вы ИП-фрилансер, работаете удаленно и выполнили услугу для заказчика. Например, сделали сайт, написали статью или сделали красивый дизайн. Работаете без биржи для фрилансеров, напрямую с заказчиком. Но как проходит процедура получения денег от заказчика?

Хороший вопрос, на котором многие спотыкаются, когда дело доходит до оплаты. Дело в том, что мы договорились о том, что заказчику выставляется счет.

Но как заказчик его оплатит?

Если заказчик – юрлицо

Здесь проблем быть не должно, так как подавляющее большинство юрлиц в России имеют счет в банке.

Достаточно отправить бухгалтеру компании-заказчику счет на оплату услуги, а он его оплатит со счета своей компании. Здесь нужно лишь добиться, чтобы это было сделано вовремя, без многомесячных проволочек =)

Если заказчик физическое лицо

Здесь немного сложнее, так если выставить счет физлицу, то он просто не поймет что с ним делать дальше.

Тут важно знать два правила:

- Если Вы находитесь на УСН 6%, то наличные деньги от клиента просто так брать НЕЛЬЗЯ. Для приема наличных денег нужно иметь онлайн-касса. И необходимо выдавать ему кассовый чек. Уверен, что у большинства фрилансеров ее просто нет.

- Поэтому, деньги от физлиц принимаем ТОЛЬКО на счет ИП в банке. Но и в этом случае, начиная с 2017 года, в большинстве случаев необходимо выдавать кассовый чек и применять онлайн-кассу, о чем напишу ниже и дам ссылки на поясняющие статьи.

Также помните , что сейчас идет массовый переход на онлайн-кассы. Вопросов по этой теме возникает так много, что создал отдельную рубрику:

Итак, мы отправили по электронной почте физлицу счет на оплату услуги. Как он его может оплатить?

Вариант оплаты счета физлицом №1: наличными в отделении «Сбербанка»

Вы отправляете физлицу не только счет, но и КВИТАНЦИЮ на оплату счета в банке. Физлицо берет квитанцию и идет в «СберБанк», где и производится оплата на Ваш счет ИП в банке.

Пример такой квитанции представлен ниже:

Но клиенту может не понравиться, что с него возьмут дополнительные 3% комиссии от суммы платежа. Разумеется, клиенту еще больше не понравится перспектива прогуляться в банк и постоять там в очереди =)

Обратите внимание. В конце мая 2017 года МинФин опубликовал письмо, в котором говорится, что и для этого способа приема оплаты необходимо выдавать кассовый чек. То есть, нужна онлайн-касса.

Подробнее читайте вот здесь:

Вариант оплаты счета физлицом №2: через свой интернет-банк с личного счета

Этот способ хорош тем, что клиент платит со своего счета на Ваш счет ИП из личного кабинета на сайте своего банка.

Например, если у Вашего клиента есть личный счет в «СберБанке», то он сможет оплатить услуги на счет ИП в сервисе «Сбербанк-Онлайн».

Этот способ хорош тем, что с клиента берут уже не 3% комиссии, а 1 %.

Но в этом случае неплохо бы написать инструкцию для клиента о том, как это делается. А потом уже отправлять счет на оплату вместе с этой инструкцией.

Понятно, что для каждого банка такую инструкцию не написать, но для наиболее популярных банков это можно сделать.

Обратите внимание , что при данном способе приеме платежей необходимо применять онлайн-кассу начиная с 1-го июля 2018 года.

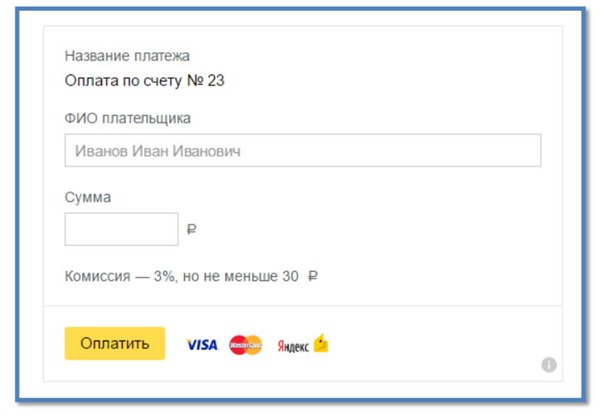

Вариант оплаты счета физлицом № 3: при помощи сервиса Яндекс.Деньги

Гораздо удобнее провести платеж через Интернет, не выходя из дома. Реализуется это при помощи сервиса Яндекс.Платежка

https://money.yandex.ru/fastpay/

Чем хорош этот способ?

Можно быстро создать форму оплаты для получения денег на счет ИП и разместить ее на своем сайте. Деньги поступят на Ваш счет за 2-3 рабочих дня, и не нужно составлять договор с компанией «Яндекс».

Настройка самой формы займет примерно 5 минут. Внимательно читайте инструкцию по настройке формы, корректно пропишите реквизиты своего ИП. Также учтите, что ИП на УСН 6% выставляет счета без НДС. А выглядеть эта форма оплаты будет вот так:

Но есть и минус, так как комиссия в размере 3% берется с клиента. Но можно компенсировать недовольство клиента скидкой на те же 3%.

Обратите внимание , что при данном способе приеме платежей необходимо применять онлайн-кассу и выдавать кассовый чек клиенту. Об этом прямо сказано в разделе «Помощь» данного сервиса:

https://money.yandex.ru/pay/page?id=529258#06

Уважаемые фрилансеры!

Специально для вас подготовил новую электронную книгу на 2019 год, которая так и называется.

При этом в расчётах с фирмами и ИП предприниматели не должны превышать отметку в 100 тыс. рублей по одному договору.

- Если вы ИП, то закон даёт вам право без ограничений уплачивать таможенные платежи, выдавать своим работникам зарплату или деньги под отчет. Оплату наличными от населения, разумеется, тоже можно принимать без учёта каких бы то ни было лимитов.

- Поскольку индивидуальный предприниматель - это физ. лицо, вся его выручка (в том числе наличные деньги) автоматически переходит в разряд личных денежных средств. Этими средствами ИП может распоряжаться по собственному усмотрению. Цель их использования не обязательно должна быть связана с коммерческой деятельностью и нуждами бизнеса. Предварительно сдавать выручку в банк нет надобности. Кстати, если ИП проводит расчёты в пределах 100 тысяч на один договор, счёт в банке можно вообще не открывать.

Ограничения при расчёте наличными для ип и ооо: сколько можно, а сколько нельзя

Может ли ИП оплатить счет с личной карточки или личного счета в банке? Если ИП по какому-либо договору должен внести деньги на расчетный счет юридического лица или другого предпринимателя, он может воспользоваться средствами со своего личного счета или перечислить деньги со своей карточки, например, через интернет-банк.

Специалисты-консультанты не видят к тому никаких препятствий.

В обоснование данной позиции приводятся Постановление Конституционного Суда РФ от 17.12.1996 N 20-П, Определение Конституционного Суда РФ от 15.05.2001 N 88-О, согласно которым, с точки зрения закона невозможно разграничить денежные средства индивидуального предпринимателя на его личные и те, которые он использует для ведения предпринимательской деятельности.

Расчёты наличными

Такое же правило устанавливается для ИП: операции с наличностью он может производить самостоятельно или назначить ответственного сотрудника.

Для проведения операций могут быть использованы специальные программно-технические средства, которые должны уметь распознавать не менее 4 защитных признаков банкнот.

Внимание

При приеме денег в кассу или выдаче их оттуда оформляется специальный документ - кассовый ордер, который может быть приходным или расходным соответственно.

Такие документы могут оформляться бухгалтером, кассиром или руководителем организации и индивидуальным предпринимаем самостоятельно, если вышеназванные должностные лица отсутствуют.

Имеют право не составлять кассовые документы (абз. 2 п.

Как ип оплатить счет при отсутствии у него расчётного счёта

До 01.07.2018 также могут не использовать кассы ИП, которые:

- применяют патентную систему;

- платят единый налог на вмененный доход;

- оказывают услуги населению;

- торгуют через торговые автоматы.

В последнем случае ИП в обязательном порядке должны выдавать покупателям документ, который подтвердит внесение наличных денежных средств.

Инфо

Такой документ является бланком строгой отчетности, в котором содержится название продавца, его адрес и ИНН, дата проведения платежа, сумма, наименование работы (товара, услуги) за которые был осуществлен расчет.

В остальных случаях каких-либо послаблений в части необходимости использовать кассы при работе с наличностью для ИП не предусмотрено.

В каких случаях возможны расчеты наличными между ип и ип?

Документ утвержден Центральным банком РФ. Все обязательные действия должен осуществлять сам индивидуальный предприниматель или же специально нанятый кассир.

При принятии всех средств обязательно оформляется приходной кассовый ордер. Он подписывается главным бухгалтером. В таком случае обязательно должна быть выдана квитанция.

На ней требуется наличие двух подписей с расшифровкой:

- индивидуальный предприниматель;

- главный бухгалтер – если таковой имеется.

Если же по какой-то причине бухгалтер отсутствует, то необходимо будет подпись только самого индивидуального предпринимателя. С недавнего времени наличие печати для предпринимателей не обязательно. Потому она не должна проставляться в данном конкретном случае.

Операции по расчетам наличными между ип в 2018 году

- при поведении платежей, связанных с реализацией страховых обязательств и направленных на возмещение убытков, понесенных вследствие наступления страхового случая;

- если средства необходимы для удовлетворения личных целей индивидуального предпринимателя, которые никак не связаны с осуществлением предпринимательской деятельности;

- при оплате услуг или товаров, предоставленных подрядчиками;

- при возврате денег потребителям, желающим вернуть товар в случаях предусмотренных гражданским законодательством, в частности тогда, когда он не соответствует надлежащим качественных показателям;

- с целью осуществления банковских расчетных операций.

Указом установлен перечень случаев, когда проведение наличного платежа возможно только после внесения предпринимателем наличных средств, предварительно снятых с банковского счета, в кассу финансового учреждения.

Bad request

Если сдаются большие денежные суммы, есть возможность прибегнуть к услугам организаций Банка России, осуществляющих инкассацию и перевозку денег с их последующим зачислением на расчетный счет. Превысить установленный лимит можно в нескольких случаях:

- в дни, когда осуществляется выдача заработной платы и прочих выплат социального характера;

- дни, которые являются праздничными, выходными или нерабочими, при условии ведения в такие дни операций с наличностью.

Последний абзац п. 2 указания № 3210-У предоставил ИП и субъектам малого бизнеса право не устанавливать лимит кассы. Такое правило вступило в действие с марта 2015 года. Правила оформления кассовых документов для ИП Операции с наличными денежными средствами ведет, как правило, специально уполномоченное лицо - кассир.

В небольших организациях их может вести как сам руководитель, так и назначенное им лицо.

Может ли ип оплачивать аренду наличными?

Государство разными способами старается способствовать использованию только безналичной оплаты при осуществлении оплаты между разными субъектами. Так как подобный безналичную оплату гораздо проще контролировать. Существует обширный перечень различных нюансов, связанных с оплатой наличными. Всем индивидуальным предпринимателям стоит пристально рассмотреть следующие вопросы заблаговременно:

- что это такое?

- назначение платежа;

- правовое регулирование.

Что это такое Сегодня основным средством оплаты все ещё остаются наличные платежи. Основным назначением их является следующее:

- оборот различных товаров, услуг;

- выплата заработной платы, всевозможных премий, пенсий и пособий;

- оценка ценных бумаг, их приобретение.

Под термином «наличный денежный оборот» подразумевается движение денежной массы за конкретный отрезок времени.

Как производится наличный расчет между ип и юрлицом?

Штраф за несоблюдение ограничений Превышение максимума в 100 тыс.

рублей наличными по одному договору карается в административном порядке. За нарушение порядка работы с наличными денежными средствами предусмотрен штраф в соответствии с КоАП. Этот штраф налагается как на всю фирму в целом, так и на конкретное должностное лицо (ответственного работника) в частности.

- размер штрафа, налагаемого на организацию – 40–50 тыс. рублей;

- с ответственного работника взыскивается сумма в 4–5 тыс. рублей.

ИП в данном случае классифицируется как ответственный работник.

Привлечь к ответственности организацию можно только в течение двух месяцев со дня нарушения.

Кстати, в некоторых случаях ответственность несёт не только фирма (или ИП), производящая неправомерный платёж наличными, но и то юр. лицо, которое принимает деньги.

В качестве плательщика указывается фамилия, имя, отчество предпринимателя. Именно так предприниматели, не имеющие расчетного счета, оплачивают налоги, перечисляют платежи во внебюджетные фонды – и никаких проблем с зачислением не возникает. Внимание. Не следует дополнительно указывать ИП или индивидуальный предприниматель.

В таком случае кассир банка может отказаться принять платеж.

Это не совсем правомочно, поскольку нормы ст. 845 ГК РФ не говорят об ограничении зачислений денежных средств на счет клиента, полномочия банков по ограничению этих прав законами не предусмотрены. Однако внутренние инструкции банка или договор с клиентом могут создать определенные препятствия к зачислению средств.

Может ли ип оплачивать наличными

Чтобы соглашение было составлено в соответствии с нормами закона и отношения, возникающие на его основании, не нарушали предписаний Указа Центрального банка РФ, перед оформлением документа лучше проконсультироваться с опытным юристом, специализирующимся в сфере бизнеса;

- не стоит путать ограничение на размер платежа по договору с лимитом на день. В течение одного дня предприниматель может осуществлять десятки платежей по разным соглашениям, соответственно, общая сумма выплаты, произведенной за день будет в разы превышать дозволенную Указом.

Многие ИП, которые в основном работают с небольшими платежами, принимая деньги от населения, работают без расчетного счета в банке. И они совершенно правы. Ни один закон РФ не обязывает предпринимателя открывать такой счет.

Однако время от времени возникают ситуации, когда ИП приходится оплачивать счета в безналичной форме. Например, ИП может арендовать помещение у юридического лица или другого предпринимателя, который требует внесения арендной платы, выставляя счет, и не принимает деньги через кассу. Или ИП получает какие-либо товары от поставщика, работающего только по безналичным расчетам. Как поступить в такой ситуации?

Оплата счета через банк без открытия расчетного счета

Обычно организация или предприниматель, выставляющие счет для безналичной оплаты, указывают в нем реквизиты для зачисления платежа. Но это не значит, что можно просто прийти в банк и пополнить указанный расчетный счет. Это имеет право сделать только тот, кому счет принадлежит. Прочие же желающие осуществляют платежи на счет через кассу банка по квитанции.

Что нужно, чтобы оплатить выставленный счет через кассу банка? Прийти в банк как любое физическое лицо, заполнить квитанцию. В графе «Назначение платежа» указать: «Оплата по счету №…». В качестве плательщика указывается фамилия, имя, отчество предпринимателя. Именно так предприниматели, не имеющие расчетного счета, оплачивают налоги, перечисляют платежи во внебюджетные фонды – и никаких проблем с зачислением не возникает.

Внимание . Не следует дополнительно указывать ИП или индивидуальный предприниматель. В таком случае кассир банка может отказаться принять платеж. Это не совсем правомочно, поскольку нормы ст. 845 ГК РФ не говорят об ограничении зачислений денежных средств на счет клиента, полномочия банков по ограничению этих прав законами не предусмотрены. Однако внутренние инструкции банка или договор с клиентом могут создать определенные препятствия к зачислению средств.

Каков предельный размер суммы перевода наличными?

Указание ЦБ РФ от 7 октября 2013 г. N 3073-У «Об осуществлении наличных расчетов» устанавливает ограничение в 100000 рублей при расчетах наличными деньгами по одному договору.

При этом у предпринимателей нередко возникает вопрос: если платеж проводится через кассу банка без открытия расчетного счета, можно ли это считать оплатой наличными.

Специалисты считают, что данные правила не распространяются на банковские операции, к коим относится и перевод денежных средств без открытия расчетного счета. Поэтому таким способом можно без проблем совершать платеж на любую сумму.

Другое дело, если счет оплачивается через кассу контрагента. Здесь сумма, превышающая 100000 рублей, даже внесенная частями в разные дни, если она относится к оплате одного договора, будет считаться нарушением и вести к штрафу.

Как перевести сумму, превышающую лимит перевода наличными?

Как быть, если требуется оплатить в кассу контрагента сумму, превышающую 100000 рублей по одному договору? Здесь есть только 2 варианта:

- внести деньги на расчетный счет через кассу любого банка по квитанции;

- разбить договор на части, чтобы в итоге каждый платеж не превышал 100 тысяч рублей.

Первый вариант однозначно удобнее. Ведь можно внести целой суммой. Однако при переводе каждый банк берет свой процент . И сумма процентов может оказаться весьма существенной. Да и не каждый решится нести с собой большую сумму наличными.

Второй вариант обычно дешевле, поскольку собственная касса принимает платежи без процентов (если такая касса вообще есть). Однако придется придумывать обоснование, чтобы разделить договор на части. Например, при высокой арендной плате есть рекомендации заключать договор не на год, а на месяц. Таким образом удается уйти от оплаты крупных сумм наличными. Однако здесь нужны хорошие доверительные отношения между арендатором и арендодателем, поскольку ежемесячное переподписание договора чревато, во-первых, внезапным изменением условий договора, а во-вторых, неожиданным отказом в как одной, так и другой стороны без предупреждения и каких-либо последствий. Кроме того, это рождает массу дополнительной бумажной волокиты: каждый месяц приходится составлять и подписывать передаточный акт на помещение.

Может ли ИП оплатить счет с личной карточки или личного счета в банке?

Если ИП по какому-либо договору должен внести деньги на расчетный счет юридического лица или другого предпринимателя, он может воспользоваться средствами со своего личного счета или перечислить деньги со своей карточки, например, через интернет-банк. Специалисты-консультанты не видят к тому никаких препятствий.

В обоснование данной позиции приводятся Постановление Конституционного Суда РФ от 17.12.1996 N 20-П, Определение Конституционного Суда РФ от 15.05.2001 N 88-О, согласно которым, с точки зрения закона невозможно разграничить денежные средства индивидуального предпринимателя на его личные и те, которые он использует для ведения предпринимательской деятельности.

Поэтому, имея банковскую карту как физическое лицо, предприниматель может оплатить любой выставленный ему счет за счет своих личных средств, например, через интернет-банк или мобильный банк. И данные деньги будут точно так же зачислены на расчетный счет юридического лица или другого предпринимателя.

Следует обратить внимание . Данный совет относится только к перечислению денег на предпринимательский счет. Если один ИП оплачивает счет другому ИП, переводя деньги на его личный банковский счет или карточку, могут возникнуть проблемы с зачислением. Ситуация получается двоякая. Инструкция Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» разграничивает расчетные счета юридических лиц и индивидуальных предпринимателей, открытые для ведения коммерческой деятельности, и текущие счета физических лиц, используемые для ведения расчетных операций.

В то же время, согласно п. 3 ст. 845 ГК РФ, банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета, ограничения его права распоряжаться денежными средствами по своему усмотрению.

То есть, если на личный счет или карточку ИП приходит платеж от другого ИП и при этом в качестве назначения платежа названа оплата счета, банк на основании договора, заключенного с клиентом, может такой платеж не принять, если заподозрит, что он связан с ведением предпринимательской деятельности. Особенно рискованно, если такие операции проводятся регулярно.

Как подтвердить расходы для вычета, если платеж проведен по квитанции через кассу банка?

Если индивидуальный предприниматель работает по общей системе налогообложения или использует УСН 15% (доходы минус расходы), то ему важно, чтобы была возможность подтвердить понесенные расходы, которые уменьшают налогооблагаемую базу.

Иногда у налогового инспектора возникают вопросы, если платеж проведен не с расчетного счета, а через кассу банка. Здесь обосновать расходы позволит указание в назначении платежа: «Оплата по счету №…». При наличии договора и самого счета никаких проблем не возникнет.

Таким образом, предприниматель (ИП), не открывая расчетного счета в банке, вполне может оплачивать счета. Для этого есть, как минимум 3 способа:

- внести деньги по счету в кассу контрагента;

- оплатить счет через кассу любого банка по квитанции как физическое лицо;

- провести оплату с личного счета или карточки через интернет-банк.

Любой из этих способов оплаты будет вполне законным, и деньги будут зачислены на расчетный счет.