Находясь на своем рабочем месте в торговых точках, кассиры могут ошибочно набрать кассовый чек. В таких случаях, отечественным законодательством предусмотрено требование от данного сотрудника письменного объяснения, при этом, образец объяснительной кассира по неправильно выбитому чеку не предоставлен. Поэтому возникает вопрос:

Как написать объяснительную записку?

Письменное объяснение по неправильно выбитому чеку является таким же документом, что и прочие служебные письма, поэтому к заполнению такого документа необходимо отнестись со всей ответственностью.

- Начинать заполнять такое письмо необходимо с правого верхнего угла, где требуется отобразить сведения об адресате, которому пишется записка. Кассир должен написать здесь должность, название учреждения, ФИО начальника. Все записывается в дательном падеже. После этого заполняются сведения о авторе записки в родительном падеже.

- Ниже, посередине строчки отображается название документа. «Объяснительная записка » Название лучше выделить полужирным шрифтом, и размер шрифта сделать на 1- 2 пункта крупнее.

- Затем описываются подробно обстоятельства, которые послужили причиной ошибочных действий.

- В конце письма ставиться дата и подпись кассира, сделавшего ошибку.

(Видео : “Как правильно написать объяснительную”)

Оформление записки об ошибочном чеке

Закон РФ ФЗ № 54 от 22.05.203 года «О применении контрольно-кассовой техники…» требует, чтобы учреждения, получающие за реализацию товаров или за оказание услуг наличные средства от клиентов, обязаны устанавливать кассовые аппараты. В обязанности кассира входит выдача потребителю оригинального кассового чека. Однако в данном Законе отсутствуют сведения о том, как отменить выбитый по ошибке чек. В п.4.3 письма Минфина №104 от 30.08.1993 года говорится, что при ошибке кассира в отношении выбитого чека, он должен выполнить следующее:

- При невозможности погашения чека на протяжении рабочего дня, актировать его при завершении смены.

- Составить акт по унифицированной форме № КМ-3, принятой Госкомстатом РФ N 132 от 25.12.1998 г.

- Отобразить в “Журнале оператора-кассира” выданные деньги по вернувшимся чекам.

Следует заметить, что при ошибочно выданном чеке акт КМ-3 составляется в обязательном порядке. К этому акту прикрепляется испорченный чек, с отметкой о его погашении, а также письменное объяснение кассира, сделавшего ошибку. Испорченные чеки приклеиваются на чистый лист бумаги. Все названные материалы отправляются в бухгалтерию учреждения. Данная процедура отображена в разъяснении УМНС РФ N 29-12/17931 от 02.04.2003 г.

Объяснительная по возврату чека

При работе возможно и другое обстоятельство. Например, неправильный чек выявлен кассиром после составления ежедневной отчётности. Работник кассового аппарата выполняет ту же процедуру, которая описана в предыдущем разделе, однако сведения об ошибке в его журнал не заносятся. Бухгалтер, в этом случае, обязан оформить РКО на разницу в сумме и заверить отчет у кассира, и у руководства. Ордер оформляется из кассы «бухгалтерии», так как сменное денежное поступление по кассовому аппарату уже оприходовано.

Кассир, при этом, как и в первоначальном варианте, обязан оформить письменное объяснение о случившемся. Письменное объяснение составляется по таким же правилам.

Пример объяснительной записки о неправильно пробитом чеке

Если кассир выдал чек с неверной стоимостью продукции, а покупатель сразу обратил на это внимание и требует возвратить ему излишне взятые деньги, в обязанности кассира входит изъять испорченный чек и выбить другой – с правильной стоимостью. Соответственно, после завершения смены, кассир оформляет акт КМ-3, где отражается сумма по неправильно выбитым чекам. Испорченные чеки приклеиваются на листе с отметкой «Погашено », с приложением их к отчётности. К перечисленным материалам провинившийся работник прикладывает письменное объяснение, с отображением причины случившегося.

Объяснение составляется в произвольном виде, в нем требуется отобразить:

- Вверху справа заполняется «шапка» записки, в которой отображается название учреждения, должность, фамилия и инициалы начальника, потом отображаются сведения автора записки.

- Затем посередине строки пишется фраза «Объяснительная записка ».

- Дата оформления письма и входной номер его регистрации в приемной начальника.

- Далее пишется заглавие – в данном примере, «о выданном чеке по ошибке » или «объяснительная по возвращению денежной суммы ».

- В тексте письма кассир кратко в деловом стиле отображает обстоятельства, по случившемуся:

- Дату случившегося.

- Наименование кассового устройства.

- Заводской номер модели.

- Номер неправильно выданного чека.

- Сумма испорченного чека

- Причины случившегося.

- Затем он подписывает записку с указанием своей должности и ФИО.

- К объяснению прикрепляется испорченный чек. Набирать чек на разницу в цене не требуется, так как данное обстоятельство не влияет на размер налогов. Однако если чек был составлен на меньшую цену, то эту разницу пробить нужно.

Акт о возврате денег

Акт о возвращении денежных средств составляется в торговых точках для возвращения сумм потребителям по неправильно набранным чекам кассовыми аппаратами. В акте необходимо перечислять номера и суммы испорченных чеков. Оформляется акт в 1-м экземпляре участниками комиссии и совместно с испорченными чеками, приклеенными на бумажном листе, передаются в бухгалтерию. Приход по кассе уменьшается на величину, отображенную в акте и данные записываются в книгу кассира (форма № КМ-4). Подписывается документ участниками комиссии, завотделом, старшим кассиром, кассиром-оператором и начальником.

Бывают ситуации, когда кассир ошибочно пробил кассовый чек. Данная статья о том, как правильно документально оформить (отменить) ошибочно пробитый кассовый чек . В статье приводятся пример (образец) заполнения первичных документов когда ошибочно пробит кассовый чек: акт КМ-3 и объяснительная записка кассира .

Отметим сразу, что описанную ниже процедуру следует производить до снятия суточного отчета с гашением.

Рассмотрим несколько ситуаций.

Ситуация №1. Кассир ошибочно пробил кассовый чек и обнаружил ошибку до снятия суточного отчета с гашением.

В данном случае оформляем возврат денежных средств из кассы следующим образом:

1. Оформляем акт КМ-3 «О возврате денежных сумм покупателям по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)»;

2. Прикалываем ошибочно пробитый кассовый чек к заполненному акту КМ-3. В случае если в кассовом аппарате применяется термопечать (термобумага), то снимаем копию кассового чека и также прикладываем ее к акту. (Так как кассовые чеки на термобумаге имеют свойства обесцвечиваться. Это делается для того, чтобы в последующем уменьшить вероятность возникновения споров с контролирующими органами);

3. На ошибочно пробитом кассовом чеке ставим отметку «ПОГАШЕНО»;

4. Кассир пишет объяснительную записку на имя руководителя, в которой излагает причину ошибочно пробитого кассового чека. Причиной может быть: невнимательность при работе с ККМ, сбой работы ККМ и прочее;

Пробивать чек на возврат при этом не обязательно, так как данная операция не является фискальной, т.е. она не влияет на показания фискальной памяти ККМ. Пробитие или непробитие чека на возврат (при ошибочно пробитом чеке) является личным делом каждой организации, и может применяться для удобства внутреннего учета организации. (Такая позиция налоговиков приводится в письме ИФНС от 02.04.2003г. № 29-12/17931);

6. РКО при этом на сумму возврата не составляем, так как данная операция производится внутри «операционной кассы»;

7. Делаем соответствующие записи в журнале кассира операциониста (форма КМ-4) по завершению смены:

- В графе 10 показываем всю выручку за день (ошибочно пробитые суммы не отнимаем);

- В графу 11 заносим выручку за минусом ошибочно пробитых сумм;

- В графе 15 отражаем сумму по ошибочно пробитым кассовым чекам;

- Сумма граф 14 и 15 должны соответствовать данным графы 10.

Ситуация №2. Кассир ошибочно пробил кассовый чек и обнаружил ошибку после снятия суточного отчета с гашением.

Документальное оформление ошибочно пробитого кассового чека в данном случае похоже на ситуацию №1.

Отличие заключается в том, что записи в журнал кассира операциониста КМ-4 при этом не вносятся. Аннулирование ошибочно пробитого кассового чека при обнаружении ошибки после снятия гашения оформляется РКО (расходным кассовым ордером) из «главной кассы», так как выручка за предыдущий день уже была оприходована.

Полезные документы для скачивания:

Форма акта КМ-3

. Пример заполнения (бланк) скачать.

Образец объяснительной записки кассира

Примером такой ситуации может быть неотражение в чеке НДС тогда, когда он должен быть указан. В такой ситуации также следует оформить операцию возврата прихода до обнаружения ошибки инспекторами. Не следует оформлять возврат прихода для устранения операций, проведенных в период возникновения перебоев со связью, т. к. подобные явления не отражаются на работе кассы. Фискальный накопитель хранит необходимую информацию в течение 30 дней и самостоятельно направит ее ОФД, когда связь наладится. Проведение же в этом случае дублирующей операции повлечет необходимость оформления чека коррекции. В дополнение посмотрите видео в материале «Как сделать возврат денег за покупку по онлайн-кассе?». Итоги Совершение ошибки при работе с онлайн-кассой не является причиной для паники. Важно заметить и устранить такую ошибку до того, как на нее обратили внимание налоговики.

Неправильно пробит чек по онлайн-кассе - что делать?

Как это оформляется с точки зрения документации и т.д. На эти и многие другие вопросы, связанные с ошибками, совершёнными с применением новых касс, мы постараемся ответить.

Для удобства восприятия темы все подразделы написаны в виде таблицы в вопросно-ответной форме. Читайте также статью: → «Порядок перехода индивидуальных предпринимателей на онлайн-кассы».

Ошибочно пробитые чеки и ошибки Таблица «Когда оформляется чек возврат прихода»: Вопрос Ответ Как называются операции по возврату, оформляемы в тот же день, какой вариант чека используется? Такие операции называются возвратными и оформляются с помощью возвратного чека Когда можно осуществить возврат денег покупателю? Осуществление возврата наличных покупателю осуществляется до момента закрытия смены кассира, то есть до пробития так называемого сводного Z-отчёта.

Инструкция по исправлению ошибочно пробитого чека на онлайн-кассе

- Важное условие.

В законе нет разъяснений, когда можно сформировать чек коррекции. В п.4 ст.4.3.

Сообщаем налоговой, что был произведен расчет с покупателем на такую-то сумму без применения ККТ и, что вы уже сформировали чек коррекции. Это можно сделать в личном кабинете на сайте nalog.ru, либо сообщив в вашу инспекцию.

Что делать, если неправильно пробит чек по онлайн-кассе

У данной трактовки есть немало сторонников. Они утверждают, что провести корректировку за прошлую смену в любом случае не получится, потому что излишки денег должны обнаружиться при закрытии смены. Значит, и корректировку нужно делать также при закрытии смены, а точнее перед закрытием.

Как следствие, создать чек коррекции можно только за текущую смену. Однако, на практике нередко случается, что кассир выявляет неучтенную выручку на следующий день или позднее.

И в неофициальных комментариях чиновники из ФНС уверяют, что пробивать чеки коррекции за прошлые смены не возбраняется. Главное, чтобы в таком чеке было указано, какого числа была допущена ошибка.

Эту информацию следует фиксировать в реквизите, который называется «Описание коррекции». Его можно заполнить, например, так: «05.07.2017 сформирован кассовый чек с неверной суммой».

Если чек пробит дважды при переходе на онлайн-кассу

Таблица «Создание чека коррекции за прошлую смену»: Вопрос Ответ Ситуация: кассир пробил чек на сумму большую /меньшую, чем была получена им на самом деле, и это произошло в предшествующей смене. Как быть?

Service Temporarily Unavailable

Этот вопрос касается корректировок после закрытия смены.

Согласно положениям пункта 4 статьи 4.3 Закона о ККТ, чек коррекции долен быть пробит после отчёт об открытии смены, но до момента формирования отчёта о закрытии смены. Таким образом, корректировка выручки, согласно дословному прочтению закона, не может быть осуществлена после закрытия кассовой смены.

Сторонники данной трактовки закона говорят о том, что чек коррекции может быть создан только за текущую смену.

Как поступить, если неверно пробит чек по онлайн-кассе?

Важный момент: для того, чтобы избежать штрафа необходимо пробить чек коррекции, данная мера действует тогда и только тогда, когда обнаружение и исправление ошибки произошло до проверки налоговой инспекцией. Каков порядок действий, если ошибка найдена «самостоятельно»? 1.

Внимание

Создаётся специальный документ – служебная записка, в которой обозначен момент (дата и время) ошибки, которая привела к появлению неучтённой выручки, этот документ регистрируется (появляется номер и дата); 2. В чеке коррекции указывается регистрационный номер и дата служебной записки – это служит основанием для операции коррекции; 3.

В чеке коррекции должен быть определён тип расчёта «приход» и «самостоятельная операция» как признак коррекции; 4. Данный чек пробивается и отправляется ОФД, далее кассир сам должен (для перестраховки) связаться с налоговой инспекций и сообщить о факте обнаружения и устранения ошибки.

Отменяем ошибочно пробитый по онлайн-кассе чек

Такая кассовая техника имеет фискальный накопитель и способна передавать сведения налоговикам в онлайн-режиме через оператора фискальных данных (ОФД). Правила применения онлайн-кассы подразумевают, в числе прочего, оформление чеков коррекции.

В действующей редакции Федерального закона от 22.05.03 № 54-ФЗ о применении ККТ (далее - Закон о ККТ) не говорится, когда именно нужно пробивать чек коррекции. Известно лишь, что формировать чеки коррекции следует при выполнении корректировки расчетов которые были произведены ранее (п.

4 ст. 4.3 Закона о ККТ). В частных комментариях чиновники из ФНС, разработчики кассового оборудования и прочие заинтересованные лица сходятся во мнении, что чеки коррекции следует пробить, если кассир ошибся в сумме «исходного» чека, либо вовсе не оформил его.

Кассир: - средства возвращаются на карточку, в соответствии с Указаниями ЦБ №3073-У от 7 октября 2013 г. - КМ-3, - пояснительная записка, - полный пакет документов к Z-отчёту. Далее все документы отправляются в бухгалтерию данной организации или ИП.

Использование чека-коррекции Правила применения касс с фискальным накопителем предполагают, среди всей информации, касающейся ошибок и оформления чеков-возвратов, оформление чеков коррекции. Читайте также статью: → «Применение операторов фискальных данных в работе онлайн-касс». Таблица «Использование чека-коррекции»: Вопрос Ответ В каких случаях используется чек-коррекция? Чек-коррекция используется в ситуациях, когда: - кассир допустил ошибку и нарушение (и хочет её исправить), - при технических неисправностях новых онлайн-касс, из-за которых оборудование дало сбой.

Дважды пробит чек по онлайн кассам

Важно! Теперь к ответственности могут привлечь в течение года (ранее период привлечения к ответственности был равен двум месяцам). Важные вопросы, не рассмотренные в теме статьи Вопрос №1.

Какие данные содержит чек коррекции? Ответ:

- наименование чека «Кассовый чек коррекции»;

- тип операции;

- сумму чека коррекции;

- информацию о типе оплаты;

- совокупные сведения, которые передаются оператору (ОФД) с соответствующими реквизитами кассового чека.

- на приход или расход денег;

- на возврат прихода или расхода.

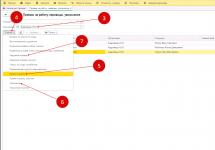

Вопрос №2. Как выглядит объяснительная кассира (служебная записка) о неправильно пробитом чеке? Пример такой записке приведён ниже.

Генеральному директору ООО «Рэдфром-ИНТЕРНАЦИОНАЛЬ» Майорову Д.В. От кассира-операциониста Федькиной Ю.Ю.

Основное отличие онлайн-касс состоит в наличии накопителя фискального типа, на ежедневной основе передающего в налоговую структуру через специальных операторов фискальных данных (ОФД) сведения о выручке, полученной организацией. Использование онлайн-устройства обязательно для предприятий, работающих по общей или упрощенной системам налогообложения (ОСНО, УСН), а также реализующих подакцизную продукцию. Подключение к обязательному использованию новшества иных категорий налогоплательщиков, включая ИП на ЕНВД и ПСН, предполагается поэтапно с середины текущего года (с 01.07.2018) и будущего года (с 01.07.2019). Исключение составляют организации и предприниматели, занятые видами деятельности, указанными в утвержденном региональными государственными органами перечне (ФЗ № 54, 22.05.2003).

Главная / Как сделать возврат, чек коррекции, отменить ошибочный чек? В этой статье мы рассмотрим, как правильно проводить возвраты и ошибочные чеки на онлайн-кассах, чтобы не вызвать вопросов со стороны налоговой инспекции. Раньше было просто: возврат в день смены – через ККТ, в другой день – только через главную кассу предприятия и РКО. К возврату полагалось заявление от покупателя и акт КМ-3. Что касается ошибочных чеков, то их предлагалось просто сохранять и вместе с объяснительной от кассира прикалывать к акту КМ-3 и отправлять в бухгалтерию. Сейчас, с появлением онлайн-касс, появились кроме возвратов и чеки коррекции. Все запутались. Попробуем разобраться, приведя примеры из жизни. Для начала определения: Основная цель чеков возврата – Возврат денежных средств покупателю. Основная цель чеков коррекции – Исправление ошибок.

Неправильно пробит чек по онлайн-кассе — что делать?

Ситуация: Что должен делать кассир: Пример: Возврат в день покупки (наличный расчет)

- Взять заявление от покупателя.

- Выбить чек с признаком «возврат прихода» на возвращаемые позиции и отдать его покупателю.

Покупатель купил ботинки за наличный расчет, возвращается в тот же день с чеком, хочет вернуть деньги. Кассир берет заявление с покупателя, выбивает чек возврата и отдает вместе с деньгами, забрав товар.

Возврат в день покупки (безналичный расчет) Примечание: – не на всех ККТ есть техническая возможность сделать возврат по безналичному расчету. Смотрите инструкцию ККТ. — не на всех банковских терминалах есть возможность отмены операции.

Уточняйте у банка.

Как сделать возврат, чек коррекции, отменить ошибочный чек?

В чем бред-то? leosoft 9 — 05.11.06 — 20:07 (6) У Вас другое объяснение? Интерсно было бы почитать. VZ 10 — 05.11.06 — 20:07 В контрольке. Рекламное место пустует lalex23 11 — 05.11.06 — 20:41 (8) «До закрытия кассовой смены данные о продажах еще не записаны в фискальную память кассового аппарата»ВОТ В ЭТОМ И БРЕДкак только чек пробит и на нём нарисован фискальный логотип, данные о продажах попали в ЭКЛЗ и в ФП(9)имхо: в ТиС и в УТ сделан такой механизм с целью: что бы при закрытии кассовой смены не производить оприходование товаров, т.к.

если товар был продан и возвращён в пределах одной кассовой смены — при закрытии количество сведётся на ноль, а регламент кассовых операций тут сам по себе…имха канечно leosoft 12 — 05.11.06 — 20:45 (10) Контрольки могут и отсутствовать. Насколько я знаю — достаточно ЭКЛЗ.

Что делать, если неправильно пробит чек по онлайн-кассе

Чтобы понять алгоритм исправления ошибочно пробитого чека, необходимо обратиться к положениям закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Для изменений в уже осуществленных расчетах понадобится их коррекция или возврат прихода.

Инфо

С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов - чека коррекции или чека возврата прихода. Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» - таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода.

Как сделать чек на возврат при закрытой кассовой смене?

В фискальной памяти фиксируются все суммы продаж (без учета возвращенных сумм).Также необходимо отметить, что, согласно ст.2 Закона, организации обязаны выдавать покупателю вместе с покупкой чек, подтверждающий исполнение обязательств по договору купли — продажи; за данного рода нарушения предусмотрена ответственность. Если покупатель возвращает товар, но чек у него не сохранился, то он обязательно должен написать заявление о возврате денег и указать свои паспортные данные.

При этом вернуть деньги можно только, оформив расходный кассовый ордер с обязательным указанием фамилии, имени, отчества покупателя и его паспортных данных или иного документа, удостоверяющего личность, отразив эту операцию в кассовой книге (книге доходов и расходов).

Неправильно пробили чек

Внимание

ЛЗ — год, регламент…(19) » чеки ККТ на приобретение товара действительны только в день их выдачи»ну вот и открылась правда… незаострял внимание на этом, спасибо leosoft 21 — 05.11.06 — 21:36 (19) Спасибо, интересная ссылочка. Правда не сосвсем понятно:»Возвратный чек пробивать не рекомендуется», но при этом:В процессе эксплуатации ККТ в ее фискальную память автоматически заносятся все суммы …а также суммы, которые впоследствии выданы покупателю (клиенту) по возвращенным чекам».Как же в кассу ввести операцию возврата денег покупателю, если не пробить чек возрата? leosoft 22 — 05.11.06 — 21:43 Я так и не понял: — ЭКЛЗ и ФП физически разные устройства? или ФП сидит в ЭКЛЗ?- В АМС-100Ф без ЭКЛЗ в ФП тоже пишем информацию о каждом пробитомчеке или только итоги? ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.Ветка сдана в архив.

Отменяем ошибочно пробитый по онлайн-кассе чек

Если чек найти не получится то кассир-операционист пишет объяснительную записку на имя генерального директора.Попросите специалиста из ЦТО, где стоит на обслуживании Ваш кассовый аппарат, чтобы он распечатал из блока ЭКЛЗ копию данного чека. На чеке будет его номер и сумма. (Это делается в том случае если перед Z-отчётом не выходит контрольная лента).В журнале кассира-операциониста в графе № 10 указать сумму с учётом ошибочно выбитого чека.В графе № 11 следует указать сумму реально сданную.В графе № 15 необходимо указать сумму ошибочно выбитого чека.

Заверенную директором магазина объяснительную, с чеком, приложить к заполненному акту КМ-3 и передать в бухгалтерию.Возврат по кассе делать не нужно.

Ошибки в чеках, возврат товаров и онлайн-ккт

Нужны ли ему дополнительные документы, помимо двух чеков? - С одной стороны, действующей редакцией Закона № 54-ФЗ это не предусмотрено. А с другой, любая ошибка в чеке - это административный проступок.

Чтобы за него не оштрафовали, мало исправить чек, нужно еще сообщить об этом в налоговую инспекцию. - Если позволите, перейдем к оформлению возврата товаров. Старая процедура зависела от того, когда покупатель решил вернуть товар - в день приобретения или после.

В первом случае деньги в обмен на товар отдавали из ящика ККТ. Чек у покупателя забирали и наклеивали на акт КМ-3. Во втором случае деньги выдавали строго из кассы по РКО на основании заявления и паспорта покупателя.

Плюс выписывали накладную на возврат в двух экземплярах. Каков порядок сейчас? - Теперь не важно, решил человек вернуть товар в день покупки или позже.

Возвраты (стр. 2)

К примеру, документ, составленный 11.10.17 для корректировки ошибки, допущенной 02.09.17, может содержать описание исправления в виде: «Кассовый чек с неверно указанной суммой был сформирован в 10:10 02.09.2017». Информирование налоговых структур о корректировках Налогоплательщики обязаны осуществлять передачу в отделения ФНС информации и документов в электронном виде посредством кабинетов ККТ в соответствии с законодательством о применении контрольно-кассовой техники (ст.

5 ФЗ № 54). Но законодательные нормы не содержат обязанности для пользователей ККТ по информированию налогового органа о выполненной самостоятельно корректировке фискальных данных. Все фискальные документы, включая корректировочные, подлежат передаче в налоговую структуру через специального оператора фискальных данных (ст.

1 ФЗ № 54).

При получении предписания налоговой структуры, поучившей информацию о неучтенных продажах, формируется чек коррекции с указанием в качестве основания предписания НС, который пересылается оператору и в НС вместе с обязательством организации по уплате штрафа (ст. 14 КоАП РФ). Ситуация 2. Если кассиром пробит кассовый документ на сумму больше фактически полученной, образуется превышение выручки от продажи над фискальными данными (недостача). Создание чека коррекции при этом не является обязательным из-за отсутствия подозрений в неиспользовании кассового оборудования. Кассиру следует пробить документ на возврат поступления на недостающую сумму и подготовить пояснительную записку с объяснением причины недостачи денег в кассе. Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции.

Как поступить, если неверно пробит чек по онлайн-кассе?

Неверно пробит чек по онлайн-кассе. Что делать, если кассир-операционист пробил кассовый чек с ошибкой в сумме платежа? Как исправить ошибки кассира в чеках онлайн-кассы?

Вопрос: Как поступить, если неверно пробит чек по онлайн-кассе: При получении оплаты наличными проведена оплата по банковской карте. В нашей организации оплата производится только наличными. Эта ошибка была обнаружена на следующий день. Каким образом исправить. Сделать возврат и провести новую оплату либо провести корректировочным чеком. Как сообщить налоговой чтобы не было штрафов.

Ответ:

Исправляйте ошибки через возврат, даже если обнаружили их после ухода покупателя. В данном случае сам товар не возвращают. Компания просто исправляет ошибки. Поэтому вместо заявления покупателя возьмите объяснительную об ошибке у кассира.

Отдельно сообщать об этом в налоговую не нужно.

Какие документы оформлять при работе с ККТ

Что делать, если кассир-операционист пробил кассовый чек с ошибкой в сумме платежа

Все зависит от того, когда обнаружили ошибку.

Если ошибку нашли до окончания смены, пробивайте чек с признаком «возврат прихода» и формируйте чек правильно. В дополнительном реквизите указывайте фискальный признак документа (ФПД) неправильного чека.

Если ошибку выявили после окончания смены, оприходуйте в кассу денег ровно столько, сколько на самом деле. Получается меньше, чем пробито по кассе. Потребуйте объяснений у кассира-операциониста.

Затем кассир-операционист пишет объяснительную записку с изложением сути своих ошибочных действий с приложением копий ошибочного чека.

Руководитель принимает решение, что кому делать. Например, кассиру-операционисту – выговор, лишение премии и т. п., бухгалтерии – учесть фактические данные и отразить в учете без ошибок и т. д.

Из статьи журнала

Как исправить ошибки кассира в чеках онлайн-кассы, чтобы избежать штрафов

Какие ошибки часто допускают кассиры

Невнимательность сотрудников приводит к ошибкам, которые искажают бухучет. Вот самые частые из них.

Перепутали способ оплаты. В чеке онлайн-кассы пробивают признак формы расчета - оплата наличными или электронными деньгами. Если кассир их перепутает, сумма наличных по отчету не сойдется с количеством денег в ящике ККТ. Как правило, ошибку удается обнаружить в конце смены. Чтобы ее вычислить, нужно изучить чеки за всю смену.*

Перепутали товар. Кассир может выбить в чеке не тот товар, который продал покупателю. Если стоимость аналогичная, ошибку пропускают. Найти ее удается иногда только во время инвентаризации - будут расходиться остатки товаров.

Другой режим налогообложения. Компания может обойтись одним кассовым аппаратом, когда совмещает несколько налоговых режимов. Тогда кассир должен выбирать ту систему, к которой относится товар.

Если покупатель берет товары, продажа которых подпадает под разные системы, кассиру нужно выбить два чека. Ведь в документе можно установить только одну налоговую систему (таблица 5 приложения 2 к приказом ФНС России от 21.03.17 № ММВ-7-20/229@). Из-за ошибок компания неверно посчитает выручку по каждому режиму.

Как исправить ошибку в кассовом чеке

Кодекс предусматривает штраф за работу на кассовом аппарате, который не соответствует требованиям, - 10 тыс. рублей (ч. 4 ст. 14.5 КоАП РФ). В частности, если компания неверно настроила ККТ. Если ошибается кассир, штрафов за это нет. Но из-за ошибок налоговая получает неверные сведения. Поэтому все неточности надо исправить.

Ошибки по ККТ компании раньше исправляли по установленному порядку Нужно было забрать у покупателя чек, взять объяснительную кассира и приложить их к акту, который подписывала комиссия из сотрудников компании (п. 4.3 Порядка, утв. Минфином России 30.08.93 № 104). Сейчас компании не должны руководствоваться старыми правилами (письмо Минфина России от 21.07.17 № 03-01-15/46715). А новых правил по исправлению нет. Как в таком случае исправлять ошибки, мы выяснили у налоговиков.

Все частые ошибки кассира нужно исправлять чеком на возврат - пробить чек с теми же показателями, что в ошибочном, но с признаком «Возврат прихода». Затем пробейте чек с правильными данными. Чек коррекции не используйте. Он нужен в исключительных случаях. Например, когда компания не применяла ККТ либо чек по каким-то причинам не ушел оператору данных.

От ошибок, в том числе при обращении с ККТ, никто не застрахован. Вам нужно ознакомиться с данной статьей, чтобы знать, как обезопасить себя от последствий в случае, если вы пробили кассовый чек с ошибкой.

Из этой статьи вы узнаете:

- Порядок действий бухгалтера, если чек ККТ пробит с ошибкой

- Штрафы за неоприходование выручки

- Как составить акт по форме КМ-3

Ошибки в чеке ККТ

Если чек ККТ пробит с ошибками, прежде всего попросите кассира составить акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)» по форме КМ-3. Заберите неверный чек вместе c актом в бухгалтерию. Проследите, чтобы ваш кассир правильно заполнил журнал кассира-операциониста (форма КМ-4), в котором ему нужно указать сумму по ошибочному чеку в графе 15.

Ошибочно пробитый чек означает, что деньги по нему в кассу фактически не поступили. Проверяющие могут посчитать подобные средства неоприходованной выручкой, поскольку сумма отражена в фискальной памяти вашей ККМ. За неоприходование кассовой выручки юридическое лицо могут оштрафовать на 40 000-50 000 руб., а руководителя организации на 4000-5000 руб. по статье 15.1 КоАП РФ. Соответственно задача бухгалтера - проследить за тем, чтобы кассир правильно оформил документы к ошибочному чеку, чтобы не дать повода кому-либо считать неполученную выручку сокрытой.

Правила оформления документов в отношении неверно выбитых чеков прописаны в пункте 4.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Минфином России 30.08.93 № 104 (далее - Правила № 104). Итак, рассмотрим по порядку, что же нужно сделать.

Кассир должен оформить акт

В конце смены попросите кассира в одном экземпляре составить акт по форме КМ-3, утвержденной постановлением Госкомстата России от 25.12.98 № 132 (далее - акт КМ-3). В акте КМ-3 указывают номер ошибочного чека и его сумму в графах 4 и 5 соответственно. Подписывают документ кассир-операционист, старший кассир, заведующий отделом (секцией), а также руководитель предприятия. Лучше, если также свою подпись поставит и главный бухгалтер. Поскольку именно он является ответственным за ведение кассовой книги и соответственно за полнотуоприходования выручки в кассу организации (п. 2.6 Положения о порядке ведения кассовых операций от 12.10.2011 № 373-П).

Поскольку деньги по ошибочному чеку не были получены, возвращать их кому-либо не нужно. Акт КМ-3 как раз подтверждает разницу между показаниями фискальной памяти ККМ и фактической выручкой.

Дополнительно вы можете попросить кассира написать объяснительную записку в произвольной форме, в которой он укажет причину допущенной ошибки. Эту записку также приложите к акту КМ-3 . И хотя налоговики не имеют права требовать обязательного наличия такого документа, поскольку пункт 4.3 Правил № 104 не содержит подобных указаний, на практике они иногда это требование предъявляют. Поэтому, чтобы избежать споров с инспекторами, вы можете подготовиться заранее.

Снимите копию с чека и подклейте его

Получив от кассира чек, погасите его, то есть поставьте штамп «Погашено». А затем, чтобы не потерять, наклейте на лист бумаги, приложите к акту КМ-3 и храните вместе с другими кассовыми документами за эту дату не менее пяти лет (п. 11 постановления Правительства РФ от 30.07.93 № 745). Также желательно снять копию с кассового чека и приложить ее к акту КМ-3 вместе с оригиналом. Дело в том, что чеки печатают на термобумаге, которая со временем полностью обесцвечивается, поэтому, чтобы избежать претензий налоговиков, лучше подстраховаться.

Кассир оформляет журнал кассира-операциониста

После того как ваш кассир снимет Z-отчет, проследите, чтобы он правильно заполнил все графы в журнале кассира-операциониста (форма КМ-4). А именно: в графу 10 «Сумма выручки за рабочий день (смену)» необходимо, чтобы он записал всю выручку за день так, как отражено у вас в Z-отчете. В графу 11 «Сдано наличными» кассир впишет сумму уже за минусом данных по ошибочному чеку. А в графу 15 «Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам» кассир впишет как раз сумму по чеку с ошибкой.

В учете отразите фактически полученную выручку

Когда вы будете оформлять приходный кассовый ордер на сумму дневной выручки, из суммы по Z-отчету вычтите данные по ошибочно пробитым чекам. Тогда вы оприходуете в кассу компании именно ту сумму денег, которая фактически получена. Расходный кассовый ордер на неверную сумму оформлять не нужно.