Finansal istikrar oranı şirketin pozisyonunun ne kadar istikrarlı olduğunu ve yakın gelecekte herhangi bir riskle karşı karşıya olup olmadığını gösterir. finansal zorluklar. Finansal istikrar oranı, şirketin ticari faaliyetleri için ne kadar uzun vadeli ve sürdürülebilir finansman kaynağına sahip olduğuna karar vermek için kullanılabilir.

Finansal istikrar oranı neyi gösteriyor?

Finansal istikrar oranı, şirket varlıklarının ne kadarının güvenilir ve uzun vadeli kaynaklardan finanse edildiğini gösterir. Yani şirketin ticari faaliyetlerini finanse etmek için gönüllü olarak çekebileceği kaynakların payını gösterir.

Aşağıda formülü verilecek finansal istikrar katsayısını incelediğimizde, uzun vadeli finansman kaynaklarının payı kısa vadeli finansman kaynaklarının payına göre çok daha yüksek olduğundan, değeri 1'e ne kadar yakın olursa şirketin pozisyonunun o kadar istikrarlı olduğunu söyleyebiliriz. vadeli olanlar. İdeal 1 değeri, şirketin kısa vadeli finansman kaynaklarını çekmediğini gösterir; ancak bu, ekonomik açıdan her zaman doğru değildir.

Finansal istikrar katsayısı - bilanço formülü (Form 1'deki veriler):

Kfinu = (s. 1300 + s. 1400) / s.

Satır göstergelerini deşifre ederseniz formül şöyle görünecektir:

Kfinu = (Ksob + Obds) / Toplam,

burada: Kfinu - finansal istikrar katsayısı;

Ksob - mevcut rezervler dahil özsermaye;

Obds - süresi 1 yıldan fazla olan uzun vadeli krediler ve krediler (yükümlülükler);

Toplam - borçların toplamı (aksi takdirde - bilanço para birimi).

Bilançonun 1700 satırının değeri 1300, 1400 ve 1500 satırlarının toplam değerlerinin toplamı olduğundan ve 1500 satırı da kısa vadeli yükümlülükler olduğundan 1'e yakın bir katsayının şirketin ne kadar az olduğunu gösterdiğini söyleyebiliriz. kısa vadeli kredi çekti. Kısa vadeli borçlanmaların düşük payı tam olarak finansal istikrar olarak adlandırılan şeydir.

Finansal istikrar katsayısının standart değeri

İstikrarlı ekonomik faaliyet için kabul edilebilir değer finansal istikrar katsayısı- 0,8 ila 0,9 arasında değişir. İşte bu normatif anlam.

0,9'u aşan katsayı değeri şirketin mali bağımsızlığını gösterir. Ayrıca bu durum, analiz edilen işletmenin uzun vadede borçlarını ödeyebilecek durumda kalacağını da göstermektedir.

Bir kuruluşun finansal istikrarına ilişkin risk oranları

Not! Oranın 0,95'ten büyük olması şirketin tamamını kullanmadığını gösterebilir. mevcut seçenekler“hızlı” finansman kaynaklarıyla sağlanabilecek iş genişlemesi için. Çoğu zaman, böyle bir şirketin kredi politikası (kısa vadeli kredileri çekmemek), yönetimin etkisiz olduğunu gösterir.

Finansal güç oranının 0,75'in altına düşmesi şirket için oldukça endişe verici bir sinyal olmalı. Bu durum şirketin kronik iflas riskinin yanı sıra mali açıdan alacaklılara bağımlı hale gelme riskini de gösterebilir.

Bir işletmenin finansal istikrar oranları nelerdir?

Şirketin varlıklarının ve mülklerinin her bir bileşenine olan bağımlılığı bir bütün olarak değerlendirmek için çeşitli finansal istikrar oranları kullanılır. Formüllere ve analitik bileşene bağlı olarak basit ve karmaşık katsayılar ayırt edilir.

1. En basit finansal istikrar oranları şirketin özerklik derecesini belirleyen oranlardır. Varlık ve yükümlülüklerin yapısını dikkate almazlar. Özerkliğin (finansal bağımsızlık) anlamının özü, öz sermayenin yoğunlaşmasını gösteren Kfn katsayısı tarafından yansıtılmaktadır.

Aşağıdaki formül kullanılarak hesaplanır:

Kfn = sayfa 1300 / sayfa 1600.

Normatif değeri 0,5-0,7 aralığındadır.

2. Diğer bir grup (sermaye yapısı ve kredi türü dikkate alınarak) şirketin finansal bağımlılığını belirleyen bir katsayı içerir. Aşağıdaki formül kullanılarak hesaplanır:

Kfinz = (Obds + Obx - Duch + Dbud + Rpr) / Pbsh,

burada: Obds - uzun vadeli krediler ve krediler (yükümlülükler);

Obks - kısa vadeli krediler ve yükümlülükler;

Duch - katılımcılara olan borçlar;

Dbud - gelecekte beklenen gelir;

Rpr - beklenen giderler için rezervler;

Toplam - yükümlülükler toplamı.

Denge formülü olacaktır sonraki görünüm(form 1'deki satır numaraları verilmiştir):

Kfinz = (s. 1400 + s. 1500 - s. 1450 - s. 1530 - s. 1540) / s.

Bu katsayının standart değeri 0,5, önerilen değeri ise 0,8 olacaktır.

3. Borç alınan fonların ve öz kaynakların oranı (Ксзс), şirketin sürdürülebilirliğine ilişkin en gerçekçi değerlendirmeyi verecektir. finansal olarak. Alacaklılardan 1 ruble başına kaç ruble borç alındığını gösterecek. kendi fonları.

Denge formülü şuna benzer:

Kszs = (s. 1400 + s. 1500) / s.

Bu katsayı için standart değer 0,7'den küçük bir sayı olacaktır. Göstergenin dinamik büyümesi, şirketin alacaklılara bağımlılığının arttığını gösterecektir.

4. Varlıklarının manevra kabiliyeti katsayısı (Kman), kendi fonlarının ne kadarının dolaşımda olduğunu gösterecektir. Standart değeri 0,2-0,5 aralığındadır. Aşağıdaki formül kullanılarak hesaplanır:

Kman = (Ksob - Vna) / Ksob,

burada: Ksob - mevcut rezervler dahil özsermaye;

Vna - dışarıdaki toplam değer dönen varlıklar.

Veya dengeye göre:

Kman = (s. 1300 - s. 1100) / s.

5. Dönen ve duran varlıkların oranı (Ksova), 1 ruble başına duran varlıkların ruble sayısını gösterir. pazarlık yapılabilir

Xova = sayfa 1200 / sayfa 1100.

Bu gösterge için standart bir değer belirlenmemiştir.

6. Finansman kaynaklarıyla birlikte işletme sermayesi karşılama oranı (Kpokr). Standart değeri 0,1'den büyük olmalıdır. Formül aşağıdaki gibidir:

Kpokr = (Ksob - Vna) / İkisi de,

burada: Her ikisi de dönen varlıklardır.

Veya dengeye göre:

Kpokr = (s. 1300 - s. 1100) / s.

7. Rezervlerin öz fonlarla (Kobzs) sağlanması katsayısı, 0,6-0,8 aralığında olması gereken standart bir değere sahiptir. Formülle belirlenir:

Kobzs = (Ksob + Obds - Vna) / Envanterler.

Veya dengeye göre:

Kobzs = (s. 1300 + s. 1400 - s. 1100) / s.

Sonuçlar

Finansal istikrar katsayısının özü, onun yardımıyla bir şirketin alacaklılara bağımlılığını belirleyebilmesi ve ödeme gücünü öğrenebilmesidir. Bu gösterge düzenli olarak hesaplanması gerekir. Bu amaçla bilançodan veriler alınır.

Bir şirketin mali gücünün mevcut durumunu bilmek, gelecek yıl için mali ve iş planı oluşturmasına yardımcı olacaktır. Ayrıca şirket, kredi politikasını hedeflerine ve mevcut mali durumuna uygun olarak daha iyi yapılandırabilecek.

Hadi düşünelim finansal risk türleri (kredi, piyasa, operasyonel ve likidite riski), modern yöntemler değerlendirme ve analiz ve hesaplama formülleri.

İşletmenin finansal riski. Tanım ve ekonomik anlam

İşletmenin finansal riski– işletmenin gelirinin/sermayesinin bir kısmından daha azını kaybetmesi veya alması şeklinde olumsuz bir sonuç olasılığını temsil eder. Şu anda herhangi bir işletmenin ekonomik özü, hissedarlar/yatırımcılar için gelir yaratmak ve piyasa değerini artırmaktır. Finansal riskler finansal sonuçları etkilemede temeldir. ekonomik aktivite işletmeler.

Bir işletmenin finansal risklerin olumsuz etkisini azaltmak için de büyüklüğünün değerlendirilmesine ve yönetilmesine yönelik yöntemler geliştirilmektedir. Norton ve Kaplan'ın risk yönetiminin altında yatan temel varsayım, yalnızca ölçülebilir olanın yönetilebileceğidir. Herhangi bir ekonomik süreci ölçemez veya sayısallaştıramazsak, onu yönetemeyiz.

Bir işletmenin finansal riski: türleri ve sınıflandırması

Herhangi bir analiz ve yönetim süreci, bir yatırım projesinin/kurumun/varlıkların vb. mevcut risklerinin tanımlanmasından ve sınıflandırılmasından oluşur. Makalede bir işletmenin finansal risklerinin değerlendirilmesine daha fazla önem vereceğiz, ancak risklerin çoğu diğer ekonomik kuruluşlarda da mevcuttur. Bu nedenle her risk yöneticisinin ilk görevi tehditleri ve riskleri formüle etmektir. Finansal analiz uygulamasında tanımlanan ana finansal risk türlerini ele alalım.

| Finansal risk türleri | Risk türlerinin açıklaması |

| Kredi riski (Kredi riski) | Kredi riskinin, karşı tarafların borç verene karşı krediye faiz ödeme yükümlülüklerini yerine getirmeme olasılığını hesaplayarak kredi riskinin değerlendirilmesi. Kredi riski, işletmenin/borçlunun kredi itibarını ve iflas riskini içerir |

| Operasyonel risk (Operasyonrisk) | Teknik hata ve arızalar, kasıtlı ve kazara personel hataları nedeniyle öngörülemeyen şirket kayıpları |

| Likidite riski (Likiditerisk) | Bir işletmenin ödeme gücü, borçlulara borcunun tamamının ödenememesidir. Para ve varlıklar |

| Market riski (Pazarrisk) | Çeşitli makro, mezo ve mikro faktörlerin (Rusya Federasyonu Merkez Bankası faiz oranları, döviz kurları, maliyet vb.) etkisi sonucu işletmenin varlıklarının piyasa değerinde olumsuz bir değişiklik olasılığı. |

Finansal risklerin değerlendirilmesine yönelik genel yaklaşımlar

Finansal riskleri değerlendirmeye yönelik tüm yaklaşımlar üç büyük gruba ayrılabilir:

- Oluşma olasılığının tahmini. Olumsuz bir sonuç, kayıp veya hasar olasılığı olarak finansal risk.

- Durumun gelişimi için bir veya başka bir senaryoya göre olası kayıpların değerlendirilmesi. Finansal risk kayıpların mutlak boyutu olarak olası olumsuz olay.

- Kombine yaklaşım. Finansal risk değerlendirmesi, nasıl meydana gelme olasılığı ve kayıpların boyutu.

Uygulamada, yalnızca riskin ortaya çıkma olasılığını değil, aynı zamanda işletmenin finansal ve ekonomik faaliyetlerinde parasal olarak ifade edilen olası hasarı da verdiği için, çoğunlukla birleşik bir yaklaşım kullanılır.

Bir işletmenin finansal risklerini değerlendirmek için algoritma

Finansal riskleri değerlendirmek için üç bölümden oluşan standart bir algoritmayı ele alalım. Öncelikle olası tüm finansal risklerin analizi ve kuruluşun finansal ve ekonomik faaliyetleri üzerinde önemli etkisi olabilecek en önemli risklerin seçilmesi. İkinci olarak, tehdidin niceliksel/niteliksel olarak resmileştirilmesine olanak tanıyan, belirli bir finansal riskin hesaplanmasına yönelik bir yöntem belirlenir. Son aşamada, çeşitli kurumsal gelişim senaryoları altında kayıpların/olasılıkların büyüklüğündeki değişiklikler tahmin edilir ve yönetim kararları Olumsuz sonuçları en aza indirmek için.

Finansal risklerin bir işletmenin yatırım çekiciliği üzerindeki etkisi

Bir işletmenin yatırım çekiciliği, onu belirleyen tüm göstergelerin birleşimidir. ekonomik durum işletmeler. Terfi yatırım çekiciliği teknolojik, yenilikçi, personel ve üretim potansiyelini artırmak için ek fon/sermaye çekmenize olanak tanır. Yatırım çekiciliğinin ayrılmaz bir göstergesi ekonomik katma değer EVA kriteridir (EkonomikDeğerKatma) Bu, işletme kârının yatırım sermayesi maliyeti üzerindeki mutlak fazlasını gösterir. Bu gösterge sistemdeki temel göstergelerden biridir stratejik Yönetim işletmeler – maliyet yönetimi sisteminde (VBM, Değer Esaslı Yönetim). Ekonomik katma değerin hesaplanmasına ilişkin formül aşağıdaki gibidir:

![]()

eva (Ekonomik değer eklendi)- işletmenin yatırım çekiciliğini yansıtan ekonomik katma değer göstergesi;

NOPAT (Net Faaliyet Kârı Düzeltilmiş Vergiler)– vergilerden sonra ancak faiz ödemelerinden önce işletme faaliyetlerinden elde edilen kar;

WACC (Ağırlık Ortalama Sermaye Maliyeti)– bir işletmenin ağırlıklı ortalama sermaye maliyetinin bir göstergesi. Ve işletme sahibinin kendi yatırdığı ve borç aldığı sermaye üzerinden almayı planladığı getiri oranı olarak hesaplanır;

C.E. (Kullanılan sermaye)- işletmenin faaliyetlerinde yer alan kalıcı varlıkların ve işletme sermayesinin toplamına eşit olan kullanılmış sermaye (SabitVarlıklar +ÇalışmaBaşkent).

Bir işletmenin ağırlıklı ortalama sermaye maliyeti, borç alınan sermaye ve özsermaye maliyetinden oluştuğundan, bir işletmenin finansal risklerinin azaltılması, borç alınan sermayenin maliyetini (kredi faiz oranları) düşürmeyi ve böylece ekonomik işletmenin değerini artırmayı mümkün kılar. katma değer (EVA) ve işletmenin yatırım çekiciliği. Aşağıdaki şekil finansal risk yönetimi ve yatırım çekiciliğinin bir diyagramını göstermektedir.

Finansal riskleri değerlendirme yöntemleri

Riskleri yönetmek için bunların değerlendirilmesi (ölçülmesi) gerekir. Bir işletmenin finansal risklerini değerlendirme yöntemlerinin sınıflandırılmasını ele alalım, aşağıdaki tabloda sunulan avantajlarını ve dezavantajlarını vurgulayalım. Tüm yöntemler iki büyük gruba ayrılabilir.

Öyleyse, bir işletmenin finansal risklerini değerlendirmek için niceliksel yöntemleri daha ayrıntılı olarak inceleyelim.

Kurumsal kredi risklerini değerlendirme yöntemleri

Bir işletmenin finansal riskinin bir bileşeni de kredi riskidir. Kredi riski, bir işletmenin yükümlülüklerini/borçlarını zamanında ve tam olarak ödeyememe olasılığı ile ilişkilidir. Bir işletmenin bu özelliğine kredi itibarı da denir. Kredibilite kaybının en uç aşamasına, şirketin yükümlülüklerini tamamen ödeyemediği durumlarda iflas riski denir. Kredi riskini değerlendirme yöntemleri aşağıdaki ekonometrik risk teşhis modellerini içerir:

E. Altman modeli kullanılarak kredi risklerinin değerlendirilmesi

Altman modeli, aşağıda sunulan ayrımcı modele dayanarak bir işletmenin/şirketin iflas riskini veya kredi itibarındaki azalmayı değerlendirmenize olanak tanır:

Z – bir işletmenin/şirketin kredi riskinin değerlendirilmesine yönelik son gösterge;

K 1 – kendi işletme sermayesi/varlık miktarı;

K 2 – net kar/toplam varlıklar;

K 3 – vergi ve faiz ödemeleri/toplam varlıklar öncesi kar;

K 4 – hisselerin/ödünç alınan sermayenin piyasa değeri;

K 5 – gelir/toplam varlıklar.

Bir işletmenin kredi riskini değerlendirmek için ortaya çıkan göstergeyi aşağıdaki tabloda sunulan risk düzeyleriyle karşılaştırmak gerekir.

Bu modelin yalnızca adi hisse senedine sahip işletmelere uygulanabileceğini belirtmek gerekir. Borsa Bu, K4 göstergesinin yeterince hesaplanmasını mümkün kılar. Kredi itibarındaki bir azalma şirketin toplam finansal riskini artırır.

R. Taffler'in modelini kullanarak kredi riski değerlendirmesi

Bir işletmenin/şirketin kredi risklerini değerlendirmeye yönelik bir sonraki model, hesaplama formülü aşağıdaki gibi olan R. Taffler modelidir:

Z Taffler – bir işletmenin/şirketin kredi riskinin değerlendirilmesi;

K 1 – işletmenin karlılığının göstergesi (vergi öncesi kar/kısa vadeli yükümlülükler;

K 2 – işletme sermayesi durumunun göstergesi (dönen varlıklar/toplam yükümlülükler);

K 3 – işletmenin finansal riski (uzun vadeli yükümlülükler/toplam varlıklar);

K 4 – likidite oranı (satış geliri/toplam aktifler).

Ortaya çıkan kredi riski değerinin aşağıdaki tabloda sunulan risk düzeyiyle karşılaştırılması gerekir.

| Taffler kriteri | |

| >0,3 | Düşük risk |

| 0,3 – 0,2 | Orta risk |

| <0,2 | Yüksek risk |

R. Lees modeli kullanılarak kredi risklerinin değerlendirilmesi

1972'de ekonomist R. Lees, Birleşik Krallık'taki işletmelerin kredi risklerini değerlendirmek için hesaplama formülü aşağıdaki gibi olan bir model önerdi:

K 1 – işletme sermayesi/varlık miktarı;

K 2 – satışlardan elde edilen kar / varlık miktarı;

K 3 – dağıtılmamış karlar / varlık miktarı;

K 4 – özsermaye / borç alınan sermaye.

Kredi riski düzeyinin belirlenebilmesi için hesaplanan Lis kriterinin aşağıdaki tabloda sunulan risk düzeyi ile karşılaştırılması gerekmektedir.

| Fox kriteri | Kredi riski (iflas olasılığı) |

| >0,037 | Düşük risk |

| <0,37 | Yüksek düzeyde risk |

Operasyonel riskleri değerlendirme yöntemleri

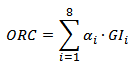

Finansal risk türlerinden biri operasyonel risklerdir. Bankacılık sektöründeki şirketler için operasyonel riskleri değerlendirmeye yönelik bir yöntem düşünelim. Temel yönteme göre ( BİA) operasyonel risk değerlendirmeleri ( Operasyonel Risk Sermayesi,ORC) finans kurumu bu riski karşılamak için yıllık olarak ayrılması gereken rezervi hesaplar. Yani bankacılık sektöründe %15'lik bir risk alınmaktadır, yani bankalar her yıl ortalama yıllık brüt gelirin %15'ini ayırmak zorundadır ( BrütGelir,G.I.) son üç yılda. Bankalar için operasyonel risk hesaplama formülü şu şekilde olacaktır:

Operasyonel risk= α x (Ortalama brüt gelir);

α – Basel Komitesi tarafından belirlenen katsayı;

GI, her tür banka faaliyeti için ortalama brüt gelirdir.

Operasyonel risklerin değerlendirilmesine yönelik standartlaştırılmış metodolojiT.S.A.

BIA yönteminin bir komplikasyonu, banka faaliyetlerinin çeşitli fonksiyonel alanlarında ortaya çıkan operasyonel risklere ilişkin kesintileri hesaplayan TS yöntemidir. Operasyonel riskleri değerlendirmek için bunların ortaya çıkabileceği alanları ve bunların finansal faaliyetler üzerindeki etkisinin niteliğini vurgulamak gerekir. Bir bankanın operasyonel risklerini değerlendirmeye ilişkin bir örneğe bakalım.

| Bankanın fonksiyonel faaliyetleri | Kesinti oranı |

| Kurumsal Finansman(müşterilere, devlet kurumlarına, sermaye piyasasındaki işletmelere bankacılık hizmetleri sağlamak) | 18% |

| Ticaret ve satış(borsada işlemler, menkul kıymet alım satımı) | 18% |

| Bireylere yönelik bankacılık hizmetleri kişiler(bireylere yönelik hizmetler, kredi ve kredi sağlanması, danışmanlık vb.) | 12% |

| Tüzel kişiler için bankacılık hizmetleri | 15% |

| Ödemeler ve transferler(hesaplarda mutabakatların yapılması) | 18% |

| Acente hizmetleri | 15% |

| Varlık Yönetimi(menkul kıymetler, nakit ve gayrimenkul yönetimi) | 12% |

| Aracılık faaliyetleri | 12% |

Sonuç olarak nihai kesinti tutarı, bankanın tahsis ettiği her bir fonksiyon için yapılan kesinti tutarına eşit olacaktır.

Kural olarak operasyonel risklerin sanayi veya imalat sektöründeki şirketler için değil, bankacılık sektöründeki şirketler için dikkate alındığını belirtmek gerekir. Gerçek şu ki operasyonel risklerin çoğu insan hatasından kaynaklanmaktadır.

Likidite riskinin değerlendirilmesine yönelik metodoloji

Bir sonraki finansal risk türü, bir işletmenin/şirketin alacaklılara ve borçlulara olan yükümlülüklerini zamanında ödeyememesini gösteren likidite kaybı riskidir. Bu yeteneğe işletmenin ödeme gücü de denir. Kredi itibarının aksine ödeme gücü, borcun yalnızca nakit ve hızlı likit varlıklarla değil, aynı zamanda orta likit ve düşük likit varlıklarla geri ödenmesi olasılığını da dikkate alır.

Likidite riskini değerlendirmek için işletmenin temel likidite oranlarının (mevcut likidite oranı, mutlak likidite oranı ve hızlı likidite oranı) değerlendirilmesi ve standartlarla karşılaştırılması gerekir.

Kurumsal likidite oranlarını hesaplamak için formüller

Çeşitli likidite oranlarının analizi, bir işletmenin borç yükümlülüklerini üç tür varlık kullanarak ödeme yeteneğini gösterir: hızlı likit, orta likit ve düşük likit.

Piyasa riskini değerlendirme metodolojisi – VAR

Bir sonraki finansal risk türü, çeşitli dış faktörlerdeki (endüstri, makroekonomik ve mikroekonomik) değişikliklerin bir sonucu olarak bir işletmenin/şirketin varlıklarının değerinde olumsuz bir değişiklik olan piyasa riskidir. Piyasa risklerinin niceliksel değerlendirmesi için aşağıdaki yöntemler ayırt edilebilir:

- VaR yöntemi (Riskteki değer).

- Eksiklik yöntemi (Risk Altındaki Eksiklik).

Risk değerlendirme yöntemiVaR

VAR yöntemi piyasa riskini değerlendirmek için kullanılır (Riskteki değer)Şirketin borsadaki değerinde olumsuz bir değişiklik olması durumunda kayıpların olasılığını ve boyutunu tahmin etmenizi sağlar. Hesaplama formülü aşağıdaki gibidir:

![]() Nerede:

Nerede:

V – şirketin/işletmenin hisselerinin mevcut değeri;

λ – şirket/işletme hisselerinin getirilerinin normal dağılımının niceliği;

σ – risk faktörünü yansıtan şirket/şirket hisselerinin karlılığında değişiklik.

Hisselerin değerindeki bir düşüş, şirketin piyasa değerinin azalmasına ve piyasa değerinin ve dolayısıyla yatırım çekiciliğinin azalmasına neden olur. Excel'de VaR risk ölçüsünün nasıl hesaplanacağı hakkında daha fazla bilgiyi şu makalemden öğrenebilirsiniz: " ".

Risk değerlendirme yöntemiEksiklik

Açık piyasa riski değerlendirme yöntemi (analog:Beklenen Eksiklik, Riske Maruz Ortalama Değer, Koşullu VaR) VaR yöntemine göre daha muhafazakardır. Risk değerlendirme formülü aşağıdaki gibidir:

α – seçilen risk düzeyi. Örneğin bunlar 0,99, 0,95 değerleri olabilir.

Açık yöntemi, hisse senedi getirilerinin dağılımındaki “ağır kuyrukları” daha iyi yansıtır.

Özet

Bu yazımızda bir işletmenin/şirketin finansal risklerini değerlendirmeye yönelik çeşitli yöntem ve yaklaşımları inceledik: kredi riski, piyasa riski, operasyonel risk ve likidite riski. Riski yönetmek için onu ölçmek gerekir; bu, risk yönetiminin temel bir varsayımıdır. Finansal risk karmaşık bir kavramdır, bu nedenle çeşitli risk türlerini değerlendirmek, olası tehditleri tartmamıza ve bunları ortadan kaldırmak için bir dizi önlem geliştirmemize olanak tanır.

Nerede s.1400, sayfa 1500, s.1300- Bilanço satırları (form No. 1).

Finansal risk oranı - diyagram

Finansal risk katsayısı - neyi gösterir?

Şirketin özkaynaklarının aktifler içindeki payını gösterir. Bu gösterge ne kadar yüksek olursa, kuruluşun girişimcilik riski de o kadar büyük olur. Ödünç alınan fonların payı ne kadar yüksek olursa, şirketin bir kısmı kredilerin geri ödenmesine ve faiz ödemesine harcanacağından şirket o kadar az kar elde edecektir.

Yükümlülüklerinin çoğunluğu borçlanmalardan oluşan bir şirkete mali açıdan bağımlı denir; böyle bir şirketin kapitalizasyon oranı yüksek olacaktır. Kendi faaliyetlerini kendi kaynaklarıyla finanse eden bir şirket mali açıdan bağımsızdır ve kapitalizasyon oranı düşüktür.

Bu oran, bu şirketi yatırım olarak düşünen yatırımcılar için önemlidir. Özsermaye ağırlıklı şirketlere ilgi duyuyorlar. Ancak kaldıraç oranının çok düşük olmaması gerekir çünkü bu durum kendi kârlarından faiz şeklinde alacakları payı azaltacaktır.

Sayfa faydalı oldu mu?

Eş anlamlı

Finansal risk oranı hakkında daha fazla bilgi

-

Finansal risk katsayısı Finansal risk katsayısı - ödünç alınan fonların toplam kapitalizasyona oranını gösterir ve verimlilik derecesini karakterize eder - İmalat sanayiindeki kuruluşların finansal istikrarını değerlendirmek için bir metodolojinin geliştirilmesi

A katsayısının değeri Şirket kısa vadeli yükümlülüklerini tamamen nakit ile karşılamaktadır; istikrarlı bir büyüme gözlenmemektedir; - Bir sigorta şirketinin finansal riskleri ile finansal durum göstergeleri arasındaki ilişki

Dolayısıyla kredi riskinin likidite ile ters, piyasa riskinin ise bu göstergeyle pozitif ilişkili olduğunu varsayabiliriz. 6 Finansal potansiyel katsayısı Finansal potansiyelin faktör analizi için - Değer zinciri analiz sisteminde yatırılan sermayenin ağırlıklı ortalama maliyetinin analizi

Dolayısıyla, sermaye kaynaklarının maliyeti şirketin risklilik düzeyine bağlıdır; özellikle özsermaye maliyeti, beta katsayısı hesaplanırken dikkate alınan operasyonel ve finansal risk düzeyine bağlıdır. finansal pazarlama düzeyinde - Operasyonel, finansal ve vergi kaldıracı: yorumlama ve korelasyon

DFL Finansal kaldıracın finansal riskle doğrudan, finansal istikrarla ise ters ilişkisi vardır. Finansal istikrar oranları arasında sabitlerin kapsamını yansıtan göstergeler bulunmaktadır. - İşletmenin pazarının ve finansal istikrarının değerlendirilmesi

Borç sermayesinin özsermayeye finansal kaldıraç oranı veya finansal risk oranı oranı Kf l ZK SK K2015 78084 - IFRS'nin PJSC Rostelecom'un mali durumunun analizinin sonuçları üzerindeki etkisi

Borç sermaye yoğunlaşma oranı 0,3-0,5 0,556 0,644 0,088 0,522 0,553 0,031 3 Finansal risk aktifleştirme oranı 0,5 1,254 1,808 0,554 1,093 1,237 0,144 4 Finansman oranı > - Finansal istikrarın değerlendirilmesinde katsayı yönteminin önemi

Şirketin kullandığı borç alınan fonların, kredilerin, yükümlülüklerin ve borçlanmaların öz sermayeye göre payının ölçüldüğü katsayı, kaldıracın finansal risk katsayısıdır ve Kfr ZK SK 4 formülü kullanılarak hesaplanır. Birçok kişiye göre - Şirketin finansal istikrarının kapsamlı analizi: katsayı, uzman, faktör ve gösterge

Göstergenin değeri 1'den küçükse, şirket dış yatırımcılara tam olarak ödeme yapamayacaktır, finansal riskin derecesi Kobesp SOS veya öz sermayenin işletme sermayesindeki payı artar. - Gelişmekte olan sermaye piyasalarında bu risklere ilişkin prim değerlendirilirken şirkete özgü risk faktörleri

Bu tür göstergelere örnek olarak şirketin finansal istikrarı alanındaki risk faktörleri - işletmenin operasyonel istikrarının finansal kaldıracı ve faiz karşılama oranı gibi göstergeler verilebilir. - Bir şirketin uzun vadeli finansal kararlarının konsolide tablolara dayalı olarak analizi

Finansal kaldıraç düzeyi 1,08 1,05 Likidite riski Cari oran 1,18 1,37 Faiz karşılama oranı 12,78 - Bir kuruluşun yatırım çekiciliğini değerlendirmek için çok faktörlü bir kriterin oluşturulması

Yazarların görüşüne göre finansal faktörler aynı zamanda analiz edilen şirketin hisselerine yapılan yatırımlarla ilişkili sistemik risk katsayısını da içermektedir. - Kurumsal kredi politikası: sistem yönetimine geçiş

Tablo 8. Borçlunun mali riskinin değerlendirilmesine yönelik göstergeleri hesaplama algoritması Mali durum göstergeleri Hesaplama algoritması Mutlak likidite oranı K abs a 1 - Finansal oranlara dayalı ekonomik risk değerlendirmesi

Ekonomik riskten kaynaklanan kayıplar çok farklı nitelikte olabilir. Maddi parasal kayıplar, kayıplar şeklinde hareket edebilirler... Bu teknik yalnızca finansal oranların hesaplanmasına ve değerlerinin değerlendirilmesine dayanır ve 12 aşamadan oluşur 1. Mali hesaplama ve değerlendirme. - Temel mali göstergelere dayalı olarak kurumsal borçluların kredi riskinin değerlendirilmesine yönelik model

Bu modelin avantajı, şirketin finansal istikrarsızlığının kredi riskinin niceliksel bir değerlendirmesini elde edebilmesidir. Şirketin kredi riskinin her göstergesi, genel kredi itibarı göstergesinin belirli bir değerine karşılık gelir. - Kuruluşun finansal istikrarını arttırmada bir faktör olarak bilanço yapısının optimizasyonu

Başlangıçta, kuruluşun kaynaklarının yapısını analiz etmek ve finansal istikrarın ve finansal riskin derecesini değerlendirmek gerekir, bazı katsayıların analizi Tablo 6 Tablo 6'da gerçekleştirildi. - İskonto oranlarını tahmin etmek için bir araç olarak sermaye varlığı değerleme modeli

İkinci olarak finansal kaldıraç değerinin yüksek olması net kâr dağılımını artırmakta ve dolayısıyla yatırımcının taşıdığı riskleri artırmaktadır. Finansal kaldıraç dikkate alındığında beta katsayısı 4 Bi'dir. - Orenburg bölgesindeki tarım kuruluşlarının iflas prosedürünün uygulanmasının ve mali iyileşme yollarının analizi

Mali durumu analiz etmek için modern metodoloji çerçevesinde, iflas riskini belirleyen göstergeler sistemine yönelik aşağıdaki metodolojik yaklaşımlar ayırt edilir: Rezervlerin ve maliyetlerin oluşumuna ilişkin mali bağımsızlık katsayısı ve mali bağımsızlık katsayısı - Şirketin finansal güvenliği: analitik yön

2012 yılında bu oran kesinlikle optimal ise, o zaman iki yıldaki eğilim durumu ve finansal güvenlik riskini değiştirmiştir. -

Finansal risk seviyesinin göstergeleri, Kfl'nin finansal kaldıraç oranı ve Ufl'nin finansal kaldıraç seviyesidir; bu, net faizdeki yüzde değişimi karakterize eder.

Makaleden öğreneceksiniz:

Kurumsal finansal istikrar oranları– bunlar işletmenin finansal açıdan istikrar düzeyini açıkça gösteren göstergelerdir. Bunlar aşağıdaki katsayıları içerir.

Bağımsızlık (özerklik) katsayısı

Genel özerklik oranı(veya aynı zamanda denildiği gibi - bağımsızlık katsayısı) finansal sektörde işletmenin genel bağımsızlık düzeyini belirleyen ve aynı zamanda gösteren göreceli bir değerdir. spesifik yer çekimi işletmenin kendi fonlarının tamamı. Genel özerklik katsayısını hesaplama formülü şuna benzer:

K&R – sermaye ve yedekler,

RPR - gelecekteki giderler için rezervler

WB – bilanço para birimi

– borç alınan sermayenin bilançonun toplam para birimindeki nispi payını belirleyen bir değer. Bu gösterge finansal istikrar katsayısının tersidir ve aşağıdaki formül kullanılarak hesaplanır:

FO – mali yükümlülükler

İşletmenin kendi fonlarının manevra kabiliyeti katsayısı– İşletmenin kendi fonlarının ne kadarının faaliyetlerini finanse etmek için kullanılacağını belirler. kısa vadeli yani özsermayenin ne kadarının dönen varlıklara yatırıldığı ve ne kadarının aktifleştirildiği. Hesaplama aşağıdaki formül kullanılarak yapılır:

ZiZ - stoklar ve maliyetler

(olarak da adlandırılır finansman oranı) – resmi yükümlülükleri karşılamak için tahsis edilen öz fonların payını belirleyen bir değer. Hesaplama aşağıdaki formül kullanılarak yapılır:

(olarak da adlandırılır kaldıraç oranı veya çekim oranı) – çekilen sermaye miktarının özsermaye miktarına oranını gösterir. Formül kullanılarak hesaplanır:

ZK – borç alınan sermaye

SK – özsermaye

Bir şirketin mali riskleri mali tablolara dayalı olarak nasıl değerlendirilir?

Bir şirketin her türlü finansal faaliyeti, bu faaliyetin sonuçları ve finansal güvenlik düzeyi üzerindeki etkisinin derecesi günümüzde önemli ölçüde artan çok sayıda riskle ilişkilidir. Şirketin ticari faaliyetlerine eşlik eden ve finansal tehdit oluşturan riskler, şirketin genel “risk portföyünde” en önemli rolü oynayan özel bir finansal risk grubu altında birleştirilir. Şirketin finansal risklerinin ekonomik faaliyet sonuçları üzerindeki etkisinde önemli bir artış istikrarsızlıktan kaynaklanmaktadır dış ortam: Ülkedeki ekonomik durum, yeni yenilikçi finansal araçların ortaya çıkışı, mali ilişkiler finansal piyasa koşullarının değişkenliği ve bir dizi başka faktör. Bu nedenle finansal risklerin düzeyinin belirlenmesi, değerlendirilmesi ve izlenmesi, finans yöneticilerinin pratik faaliyetlerindeki acil görevlerden biridir.

Finansal riskleri değerlendirirken ilk bilgi olarak kullanılır. mali tablolar işletme: raporlama tarihi itibariyle kuruluşun mülkünü ve mali durumunu gösteren bilanço; Bir hesap dönemine ait faaliyet sonuçlarını gösteren gelir tablosu. İşletmeler tarafından değerlendirilen başlıca finansal riskler:

- ödeme gücü kaybı riskleri;

- finansal istikrar ve bağımsızlığın kaybı riskleri;

- Varlık ve yükümlülüklerin yapısına ilişkin riskler.

Bilançonun likidite (ödeme gücü) riskini mutlak göstergeler kullanarak değerlendirmeye yönelik model, Şekil 2'de sunulmaktadır. onbir.

|

Varlık ve yükümlülüklerin gruplandırılması prosedürü |

|

|

Varlıkların nakde dönüşme hızlarına göre gruplandırılması prosedürü |

Yükümlülüklerin yerine getirilmesinin aciliyet derecesine göre yükümlülüklerin gruplandırılması prosedürü |

|

1. Çoğu likit varlık A 1 = sayfa 250 + sayfa 260 |

P 1. En acil yükümlülükler P 1 = sayfa 620 |

|

2. Varlıkların hızla satılması A 2 = sayfa 240 |

P 2. Kısa vadeli yükümlülükler P 2 = sayfa 610 + sayfa 630 + sayfa 660 |

|

3. Yavaş hareket eden varlıklar A 3 = sayfa 210 + sayfa 220 + sayfa 230 + sayfa 270 |

P 3. Uzun vadeli yükümlülükler P 3 = sayfa 590 + sayfa 640 + sayfa 650 |

|

4. Varlıkları satmak zor A 4 = sayfa 190 |

P 4. Kalıcı yükümlülükler P 4 = sayfa 490 |

Likidite durumu türü

bir 1 ≥ P 1 bir 2 ≥ P 2

A3 ≥ P; A4 ≤ P4

1< П 1 А 2 ≥ П 2 ;

A3 ≥ P3; bir 4 ~ P 4

1< П 1 ; А 2 < П 2 ;

A3 ≥ P3; bir 4 ~ P 4

1< П 1 ; А 2 < П 2 ;

bir 3< П 3 ; А 4 >P 4

Mutlak likidite

İzin verilen likidite

Bozulmuş likidite

Kriz likiditesi

Pirinç. 1 Bilanço likidite riskinin mutlak göstergeler kullanılarak değerlendirilmesine yönelik model

İşletmenin finansal istikrarının risk değerlendirmesi Şekil 1'de sunulmaktadır. 2.

|

Fon kaynaklarının miktarının ve rezervlerin ve maliyetlerin miktarının hesaplanması |

||

|

1. Kendine ait fazlalık (+) veya eksiklik (-) işletme sermayesi |

2. Rezerv oluşumu ve maliyetlerin oluşmasında öz ve uzun vadeli ödünç alınan kaynakların fazlalığı (+) veya eksikliği (-) |

3. Rezerv oluşumunu sağlayan ana kaynakların toplam miktarının fazlalığı (+) veya eksikliği (-) ve maliyetler |

|

±Fs = SOS - ZZ ±Fs = sayfa 490 - sayfa 190 - (sayfa 210 + sayfa 220) |

±Ft = SDI - ZZ ±Ft = sayfa 490 + sayfa 590 - sayfa 190 - (sayfa 210 + sayfa 220) |

±Fo = JVI - ZZ ±Fo = sayfa 490 + sayfa 590 + sayfa 610 - sayfa 190 - (sayfa 210 + sayfa 220) |

|

S (Ф) = 1, eğer Ф > 0 ise; = 0 ise Ф< 0. |

||

|

Mali durumun türü |

|||

|

±Fs ≥ 0; ±Ft ≥ 0; ±Fo ≥ 0; S = 1, 1, 1 |

±F'ler< 0; ±Фт ≥ 0; ±Фо ≥ 0; S = 0, 1, 1 |

±F'ler< 0; ±Фт < 0; ±Фо ≥ 0; S = 0, 0, 1 |

±F'ler< 0; ±Фт < 0; ±Фо < 0; S = 0, 0, 0 |

|

Mutlak bağımsızlık |

Normal bağımsızlık |

|

|

|

Kullanılan maliyet karşılama kaynakları |

|||

|

Kendi işletme sermayesi |

Kendi işletme sermayesi artı uzun vadeli krediler |

Kendi işletme sermayesi artı uzun vadeli ve kısa vadeli krediler ve borçlanmalar | |

|

Mali durum türlerinin kısa açıklaması |

|||

|

Yüksek ödeme gücü; Şirket alacaklılara bağlı değil |

Normal ödeme gücü; Ödünç alınan fonların etkin kullanımı; Üretim faaliyetlerinin yüksek karlılığı |

Ödeme gücünün ihlali; Ek kaynak çekme ihtiyacı; Durumu iyileştirme olasılığı |

İşletmenin iflası; İflasın eşiğinde |

|

Finansal istikrarsızlık riskinin değerlendirilmesi |

|||

|

Risksiz bölge |

Kabul edilebilir risk bölgesi |

Kritik risk bölgesi |

Felaket riski bölgesi |

Şirketin finansal istikrarına ilişkin risk değerlendirmesi Şekil 1. 2.

Üretim yapan işletmeler için finansal istikrarın genel bir göstergesi, fon kaynakları miktarı ile stoklar ve maliyetler arasındaki fark olarak belirlenen, stok oluşumuna yönelik fon kaynaklarının fazlalığı veya eksikliği ve maliyetleridir.

Likidite ve finansal istikrar risklerinin göreceli göstergeler kullanılarak değerlendirilmesi, önerilen değerlerden sapmaların analiz edilmesiyle gerçekleştirilmektedir. Katsayıların hesaplanması tabloda sunulmaktadır. 12.

Bir kuruluşun mali durumunun kapsamlı (puan) değerlendirmesine yönelik metodolojinin özü, kuruluşları finansal risk düzeyine göre sınıflandırmaktır, yani herhangi bir kuruluş, alınan puan sayısına bağlı olarak belirli bir sınıfa atanabilir. , finansal oranlarının gerçek değerlerine dayanmaktadır. Kuruluşun mali durumuna ilişkin integral puan değerlendirmesi tabloda sunulmaktadır. 3.

1. sınıf (100-97 puan), mutlak finansal istikrara sahip ve kesinlikle ödeme gücü olan kuruluşlardır.

2. sınıf (96-67 puan) - bunlar normal mali durumdaki kuruluşlardır.

3.sınıf (66-37 puan) ise mali durumu ortalama olarak değerlendirilebilecek kuruluşlardır.

4. sınıf (36-11 puan) - bunlar istikrarsız mali duruma sahip kuruluşlardır.

5. sınıf (10-0 puan) - bunlar mali durumu kriz olan kuruluşlardır.

|

Dizin |

Hesaplama yöntemi |

Bir yorum |

|

|

1. Genel likidite göstergesi |

|

Şirketin hem anlık hem de uzaktan her türlü yükümlülük için ödeme yapma yeteneğini gösterir |

|

|

2. Mutlak likidite oranı |

L2 > 0,2-0,7 |

Kuruluşun yakın gelecekte kısa vadeli borcunun ne kadarını nakit kullanarak ödeyebileceğini gösterir |

|

|

3. Kritik değerlendirme faktörü |

Kabul edilebilir 0,7-0,8; tercihen L 3 ≥ 1,5 |

Kuruluşun kısa vadeli yükümlülüklerinin hangi kısmının çeşitli hesaplardaki fonlar, kısa vadeli menkul kıymetler ve uzlaşma gelirleri kullanılarak anında geri ödenebileceğini gösterir |

|

|

4. Cari oran |

|

Optimum - en az 2,0 |

İşletme sermayesinin tamamının harekete geçirilmesiyle krediler ve ödemelerle ilgili mevcut yükümlülüklerin ne kadarının geri ödenebileceğini gösterir |

|

5. İşletme sermayesi manevra kabiliyeti katsayısı |

|

Dinamiklerdeki göstergenin azalması olumlu bir gerçektir |

İşleyen sermayenin hangi kısmının hareketsizleştirildiğini gösterir. üretim stokları ve uzun vadeli alacaklar |

|

6. Güvenlik oranı kendi fonları |

|

0,1'den az değil |

Kuruluşun finansal istikrarı için gerekli olan kendi işletme sermayesinin mevcudiyetini karakterize eder |

|

Dizin |

Hesaplama yöntemi |

Bir yorum |

|

|

1. Özerklik katsayısı |

Minimum eşik değeri 0,4 düzeyindedir. Fazlalık, finansal bağımsızlığın arttığını, dışarıdan fon çekme olasılığının arttığını gösteriyor |

Ödünç alınan fonlardan bağımsızlığı karakterize eder |

|

|

2. Borç/özsermaye oranı |

|

U 2< 1,5. Превышение указанной границы означает зависимость предприятия от dış kaynaklar fonlar, finansal istikrarın kaybı (özerklik) |

Şirketin varlıklara yatırdığı kendi fonlarının 1 rublesi başına ne kadar borç alınan fon çektiğini gösterir |

|

3. Özsermaye oranı |

|

U 3 > 0,1. Gösterge ne kadar yüksekse (0,5), işletmenin mali durumu o kadar iyidir |

İşletmenin finansal istikrarı için gerekli olan kendi işletme sermayesinin varlığını gösterir |

|

4. Finansal istikrar oranı |

|

U 4 > 0,6. Göstergelerdeki azalma şirketin mali sıkıntı yaşadığını gösteriyor |

Bir varlığın ne kadarının sürdürülebilir kaynaklardan finanse edildiğini gösterir |

|

|

Kriter |

Kriteri azaltma koşulları |

||

|

daha yüksek |

daha düşük |

|||

|

1. Mutlak likidite oranı (L 2) |

0,5 ve üzeri - 20 puan |

0,1 – 0 puandan az |

0,5'e kıyasla her 0,1 puanlık azalma için 4 puan düşülür |

|

|

2. “Eleştirel değerlendirme” katsayısı (L 3) |

1,5 ve üzeri - 18 puan |

1 – 0 puandan az |

1,5 puana kıyasla her 0,1 puanlık düşüş için 3 puan düşülür |

|

|

3. Akım oranı (L 4) |

2 ve üzeri - 16,5 puan |

1 – 0 puandan az |

2'ye kıyasla her 0,1 puanlık düşüş için 1,5 puan düşülür |

|

|

4. Özerklik katsayısı (U 1 ) |

0,5 ve üzeri – 17 puan |

0,4 – 0 puandan az |

0,5'e kıyasla her 0,1 puanlık düşüş için 0,8 puan düşülür |

|

|

5. Özsermaye oranı (U 3 ) |

0,5 ve üzeri - 15 puan |

0,1 – 0 puandan az |

0,5'e kıyasla her 0,1 puanlık azalma için 3 puan düşülür |

|

|

6. Finansal istikrar katsayısı (U 4 ) |

0,8 ve üzeri - 13,5 puan |

0,5 – 0 puandan az |

0,8'e kıyasla her 0,1 puanlık düşüş için 2,5 puan düşülür |

|

Örnek

CJSC "Promtekhenergo 2000", CJSC "ZETO" ("Fabrika)'nın bölgesel temsilcisidir. elektrikli ekipman"). Elektrikli ekipmanların geliştirilmesi ve üretiminde Rusya'nın önde gelen kuruluşlarından biri olan "ZETO", 45 yılı aşkın bir geçmişe sahip olup, elektrik enerjisi endüstrisinin çeşitli ihtiyaçlarına yönelik 400'den fazla ürün türüne hakim olmuştur.

Şirketi risk kriterine göre analiz etmek için 2004-2006 yıllarına ait raporlama kullanıldı. “Bilanço” (Form No. 1) ve “Kar ve Zarar Tablosu” (Form No. 2) esas alınmaktadır. Analiz sonuçları tablolar halinde gruplandırılmıştır.

Öyleyse ödeme gücü (likidite) ile başlayalım. Bir işletmenin ödeme gücü, hazır ödeme araçlarının ve diğer likit varlıkların yeterli mevcudiyeti nedeniyle mali yükümlülüklerini zamanında ödeyebilme yeteneğini karakterize eder. Ödeme gücü kaybı riskinin değerlendirilmesi, varlıkların likiditesinin ve bir bütün olarak bilançonun analiziyle doğrudan ilgilidir (Tablo 4-6).

2004-2006 sonu itibariyle bilanço likiditesi türüne göre. işletme kabul edilebilir risk bölgesine girmiştir: cari ödemeler ve tahsilatlar normal bilanço likiditesinin durumunu karakterize etmektedir. Bu durumda işletme, fonların yetersiz gelmesinden dolayı üç aya kadar bir süre için yükümlülüklerini ödemekte güçlük çekmektedir. Bu durumda A 2 grubu varlıklar yedek olarak kullanılabilir ancak nakde çevrilmesi için gereklidir. Ekstra zaman. Varlık grubu A 2, likidite riski açısından düşük risk grubuna aittir ancak değer kaybı, sözleşmelerin ihlali ve diğer olumsuz sonuçlar olasılığı göz ardı edilemez. A4 grubu satılması zor varlıklar varlık yapısının %45'ini oluşturmaktadır. İşletmenin ödeme gücünü ve uzun vadeli kredi ve yatırım alma yeteneğini sınırlayabilecek likidite derecesine bağlı olarak yüksek risk kategorisine girerler.

Grafiksel olarak, incelenen dönem için kuruluşun likit fon gruplarının dinamikleri Şekil 1'de sunulmaktadır. 3 (bin ruble cinsinden).

Finansal istikrarın özelliklerinden biri de stokların ve maliyetlerin belirli finansman kaynaklarından karşılanma derecesidir. Risk faktörü, gerekli miktarda dönen varlık ile kendi fonlarının ve ödünç alınan fonların bunları oluşturma yeteneği arasındaki tutarsızlığı karakterize eder (Tablo 7, 8).

Tablo 4. 2004 yılı bilançosunun likidite analizi

Varlıklar

Mutlak değerler

Özgül ağırlıklar (%)

Pasif

Mutlak değerler

Özgül ağırlıklar (%)

yılın başı

yıl sonu

yılın başı

yıl sonu

yılın başı

yıl sonu

yılın başı

yıl sonu

yılın başı

yıl sonu

1< П 1 ; А 2 ≥ П 2 ; А 3 ≥ П 3 ; А 4 ~ П 4 . Предприятие попадает в зону допустимого риска.

Tablo 5. 2005 yılı bilançosunun likidite analizi

Varlıklar

Mutlak değerler

Özgül ağırlıklar (%)

Pasif

Mutlak değerler

Özgül ağırlıklar (%)

Ödeme fazlası (+) veya eksikliği (-)

yılın başı

yıl sonu

yılın başı

yıl sonu

yılın başı

yıl sonu

yılın başı

yıl sonu

yılın başı

yıl sonu

En likit varlıklar A 1 (DS + FVkr)

En acil yükümlülükler P 1 (borçlu hesaplar)

Hızlı nakde çevrilebilen varlıklar A 2 (alacaklar hesapları)

Kısa vadeli yükümlülükler P 2 (kısa vadeli krediler ve borçlanmalar)

Varlıkların yavaş yavaş satılması A 3 (stoklar ve maliyetler)

Uzun vadeli yükümlülükler P 3 (uzun vadeli krediler ve borçlanmalar)

Satılması zor varlıklar A 4 (duran varlıklar)

Sabit yükümlülükler P 4 (gerçek özsermaye)

1< П 1 ; А 2 ≥ П 2 ; А 3 ≥ П 3 ; А 4 ~ П 4 . Предприятие попадает в зону допустимого риска.

Tablo 6. 2006 yılı bilançosunun likidite analizi

Varlıklar

Mutlak değerler

Özgül ağırlıklar (%)

Pasif

Mutlak değerler

Özgül ağırlıklar (%)

Ödeme fazlası (+) veya eksikliği (-)

yılın başı

yıl sonu

yılın başı

yıl sonu

yılın başı

yıl sonu

yılın başı

yıl sonu

yılın başı

yıl sonu

En likit varlıklar A 1 (DS + FVkr)

En acil yükümlülükler P 1 (borçlu hesaplar)

Hızlı nakde çevrilebilen varlıklar A 2 (alacaklar hesapları)

Kısa vadeli yükümlülükler P 2 (kısa vadeli krediler ve borçlanmalar)

Varlıkların yavaş yavaş satılması A 3 (stoklar ve maliyetler)

Uzun vadeli yükümlülükler P 3 (uzun vadeli krediler ve borçlanmalar)

Satılması zor varlıklar A 4 (duran varlıklar)

Sabit yükümlülükler P 4 (gerçek özsermaye)

1< П 1 ; А 2 ≥ П 2 ; А 3 ≥ П 3 ; А 4 ~ П 4 . Предприятие попадает в зону допустимого риска.

Pirinç. 3. CJSC Promtekhenergo 2000'in likidite analiziTablo 7. Belirli finansman kaynaklarını kullanarak envanter ve maliyet kapsamının hesaplanması

Dizin

01.01.04

01.01.05

01.01.06

01.01.07

Stoklar ve maliyetler

Kendi işletme sermayesi (SOS)

Kendi ve uzun vadeli ödünç alınan kaynaklar

Ana kaynakların toplam değeri

A) Öz işletme sermayesinin fazlası (+) veya eksikliği (-)

B) Rezerv oluşumunda öz ve uzun vadeli borçlanma kaynaklarının fazlalığı (+) veya eksikliği (-) ve maliyetler

C) Ana rezerv kaynaklarının ve maliyetlerin toplamının fazlalığı (+) veya eksikliği (-)

Mali durum türünün üç bileşenli göstergesi, S

Tablo 8. Mali durumun türü

Koşullar

S = 1, 1, 1

S = 0, 1, 1

S = 0, 0, 1

S = 0, 0, 0

Mutlak bağımsızlık

Normal bağımsızlık

İstikrarsız mali durum

Kriz mali durumu

Finansal istikrarsızlık riskinin değerlendirilmesi

Risksiz bölge

Kabul edilebilir risk bölgesi

Kritik risk bölgesi

Felaket riski bölgesi

Hesaplamalar sonucunda bir sonuç çıkarılabilir. İncelenen dönem sonunda stoklar ve maliyetler kısa vadeli krediler yoluyla sağlanmaktadır. 2004-2005 mutlak finansal istikrarla karakterize edildi ve risksiz bölgeye karşılık geldi. Analiz edilen dönem sonunda işletmenin mali durumu kötüleşmiş, istikrarsız hale gelmiş ve kritik bir risk bölgesine tekabül etmiştir. Bu durum, ödeme gücünün ihlali ile ilişkilidir, ancak öz sermayenin yenilenmesi ve kredi ve kredilerin çekilmesi, alacak hesaplarının azaltılması yoluyla kendi işletme sermayesinin arttırılması sonucunda dengenin yeniden sağlanması olasılığı mevcuttur.

Risk değerlendirmesi açısından hesaplanan bilanço likidite göstergelerine göre, çalışma dönemi sonunda genel likidite göstergesinin (L 1 = 0,73) tavsiye edilen değerlere uymadığını, mutlak likidite oranı (L 2) ise negatif bir seyir izliyor. Şirketin incelenen dönem sonunda kısa vadeli yükümlülüklerini ödemeye hazırlığı ve hareketliliği (L 2 = 0,36) yeterince yüksek değildir. Tedarikçilere karşı yükümlülüklerin yerine getirilmemesi riski vardır. Kritik değerlendirme katsayısı (L 3 = 0,98), bir alacak devir süresine eşit bir sürede kuruluşun kısa vadeli yükümlülüklerini karşılayabildiğini, ancak bu yeteneğin optimal olandan farklı olduğunu ve sonuçta yükümlülüklerin yerine getirilmemesi riski kredi kuruluşları- kabul edilebilir bölge dahilinde.

Mevcut likidite oranı (L 4 = 1,13), genel olarak öngörülebilir ödeme imkanlarının bulunmadığını tespit etmemize olanak sağlar. Dönen varlıkların tutarı kısa vadeli yükümlülüklerin tutarına karşılık gelmemektedir. Kuruluşun yeterli miktarda ücretsiz fonu yok ve sahiplerin çıkarları açısından, öngörülen ödeme gücü açısından kritik risk bölgesinde.

Tablo 9. Bilanço likidite göstergeleri

Dizin

2004

2005

2006

Değişiklikler (+, –) 04–05

Değişiklikler (+, –) 05–06

1. Genel likidite göstergesi (L 1)

2. Mutlak likidite oranı (L 2)

L2 > 0,2-0,7

3. “Eleştirel değerlendirme” katsayısı (L 3)

L3 > 1,5 - optimal; L3 = 0,7-0,8 - normal

4. Akım oranı (L 4)

5. İşletme sermayesinin manevra kabiliyeti katsayısı (L 5)

Dinamiklerdeki göstergenin azalması olumlu bir gerçektir

6. Özsermaye oranı (L 6)

Tablo 10. Finansal istikrar göstergeleri

Dizin

2004

2005

2006

Değişiklikler (+, –) 04–05

Değişiklikler (+, –) 05–06

1. Mali bağımsızlık katsayısı (özerklik) (U 1)

2. Borç/özsermaye oranı (kapitalizasyon oranı) (U 2)

3. Özsermaye oranı (U 3)

alt sınır - 0,1 ≥ 0,5

4. Finansal istikrar katsayısı (U 4)

Risk değerlendirmesi perspektifinden bakıldığında aşağıdakiler söylenebilir:

2. U 3 göstergesine ilişkin düzenleyici gerekliliklere uyulmaması, kurucular için kabul edilemez miktarda finansal bağımsızlık kaybı riski hakkında bir sinyaldir.

3. Finansal bağımsızlık (U 1) ve finansal istikrar (U 4) katsayılarının değerleri, finansal durumdaki bozulma olasılığını yansıtmaktadır.

Tablo 11. Mali Durum Düzeyinin Sınıflandırılması

Mali durum göstergesi

2004

2005

2006

Puan sayısı

Gerçek katsayı değeri

Puan sayısı

Gerçek katsayı değeri

Puan sayısı

Sonuç çıkaralım.

2. sınıf (96-67 puan) - 2004 yılında işletmenin normal bir mali durumu vardı. Finansal göstergeler optimale oldukça yakın ancak bazı oranlarda belli bir gecikme var. İşletme kârlıdır ve kabul edilebilir risk bölgesindedir.

3. sınıf (66-37 puan) - 2005-2006'da. Şirketin mali durumu ortalamadır. Dengeyi analiz ederken bireyin zayıflığı finansal göstergeler. Borç ödeme gücü kabul edilebilir minimum seviyenin sınırında, finansal istikrar yetersiz. Analiz edilen kuruluşla ilişkilerde neredeyse hiç fon kaybı tehlikesi yok, ancak yükümlülüklerin zamanında yerine getirilmesi şüpheli görünüyor. İşletme yüksek derecede riskle karakterize edilir.

Çalışma süresi sonunda risk kriterine göre yapılan çalışmanın sonuçları Tablo'da sunulmaktadır. 12.

Promtekhenergo 2000 CJSC'nin oldukça tatmin edici olmayan risk seviyelerinin aktif ile ilişkili olduğu varsayılabilir. yatırım faaliyetleri son zamanlarda işletmeler. İncelenen dönemin başlangıcı oldukça yüksek seviyeöz işletme sermayesi fazlası (yaklaşık 21 milyon ruble), çalışma döneminin sonunda bir açık oluştu (12 milyon ruble). Ancak işletmenin aktif büyüme ve gelişme döneminde bu durum normal kabul edilir.

Tablo 12. Şirket risk değerlendirmesi sonuçları

Risk türü

Hesaplama modeli

Risk seviyesi

Ödeme gücü kaybı riski

Bilanço likiditesinin mutlak göstergeleri

Kabul edilebilir risk bölgesi

Göreceli ödeme gücü göstergeleri

Kabul edilebilir risk bölgesi

Finansal istikrar kaybı riski

Mutlak göstergeler

Kritik risk bölgesi

Sermaye yapısının göreceli göstergeleri

Özsermaye ve finansal istikrar oranları açısından yüksek risk

Kapsamlı finansal risk değerlendirmesi

Ödeme gücü ve sermaye yapısının göreceli göstergeleri

Yüksek riskli alan

1 Stupakov V.S., Tokarenko G.S. Risk yönetimi: Ders Kitabı. ödenek. M.: Finans ve İstatistik, 2006.

3 Dontsova L.V. Analiz mali tablolar: Ders Kitabı / L.V. Dontsova, N.A. Nikiforova. 4. baskı, revize edildi. ve ek M .: "Delo and Service" yayınevi, 2006.