За много предприятия съкращаването на служител или дори на цял персонал означава единственият начин„останете на повърхността“ в трудни времена на криза. Но е необходимо служителите да бъдат уволнени правилно. Изплащат им се всички просрочени заплати, обезщетения за неизползван отпуски обезщетение.

Период на фактуриране

На съкратен служител се изплаща обезщетение в размер на средната месечна заплата. Средната му месечна заплата се запазва за срока на работа, но не повече от два месеца от датата на уволнението. Изчисляването на средните доходи в случай на уволнение за втория месец се извършва, без да се вземат предвид вече изплатените обезщетения.

Изчислителният период обикновено включва 12-те месеца, предшестващи датата на прекратяване на трудовия договор. Например, служител напуска през март 2016 г. Периодът на изчисление се приема от 01.03.2015 г. до 28.02.2016 г.

Ако служител се присъедини към компанията преди по-малко от година, тогава се взема предвид отработеното време.

Плащанията са взети предвид

Взема се предвид следното:

- заплата (време, почасово заплащанетруд на служителя);

- стимулиращи плащания (бонуси, надбавки, стимулиращи плащания и др.);

- компенсационни плащания (възстановяване на разходите на служителя, свързани с изпълнението на трудовите задължения).

Не се вземат предвид:

- заплащане за отпуск;

- обезщетения за временна нетрудоспособност;

- компенсационни плащания за неизползван отпуск и други парични компенсации, които не са свързани с изпълнението на работата.

Как да изчислим средната печалба, когато служител е съкратен

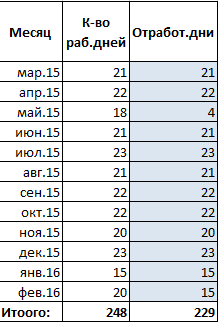

Служителят е уволнен от организацията поради съкращаване на персонала на 14 март 2016 г. Датата на уволнението е последният работен ден. Приетият от дружеството график е петдневен.

Период на фактуриране и брой работни дни:

През периода на фактуриране, февруари, служителят е бил болен 5 дни. През май 2015 г. служителят е взел отпуск за 14 дни. Броят на дните, в които е работил, е:

Плащания, които ще се използват за изчисляване на средните доходи в случай на съкращаване на персонала:

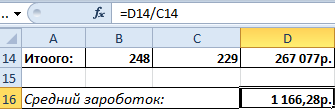

Нека изчислим средните дневни доходи за изчисляване на обезщетението:

Първият месец след деня на уволнението попада в периода от 15 март до 14 април. В посочения период има 22 работни дни.

За първия месец на служителя трябва да бъде изплатено обезщетение в размер на:

За да получи средната месечна заплата по време на уволнение за втория месец, служителят трябва да донесе копие и оригинал (за проверка) на трудовата книжка в счетоводния отдел. Счетоводителят проверява дали уволненият служител е нает или не. И въз основа на съществуващите записи изчислява обезщетенията за втория месец.

Средните дневни доходи са същите. Не се взема предвид вече изплатеното обезщетение след уволнението. Периодът за начисляване е от 15 април до 14 май. Този срок е 18 работни дни.

За втория месец лицето има право на обезщетение в размер на:

За да получите средни доходипри уволнение поради съкращаване през третия месец е необходимо да се представи удостоверение от центъра по заетостта, потвърждаващо регистрацията и липсата на работно място.

При намаляване на броя на служителите на компанията е важно не само да се спазва процедурата за уволнение, предвидена от трудовото законодателство, но и да се изчислят правилно плащанията, гарантирани в общия случай. Това са следните плащания:

- - заплати за действително отработеното време в месеца на уволнението;

- — обезщетение за неизползван отпуск;

- — обезщетение в размер на средната заплата;

- — средна заплата за периода на работа.

Условия за плащане при съкращаване на персонала

Не всички задължителни плащания се извършват в един и същи ден.

В деня на уволнението служителят получава:

- -заплата;

- - обезщетение за неизползван отпуск;

- - обезщетение за първия месец, изплащането му не зависи от по-нататъшната работа на служителя.

След първия месец от датата на уволнението работодателят не извършва никакви плащания на съкратения служител.

В края на втория месец, ако служителят представи на работодателя трудова книжка без трудова книжка и напише заявление, трябва да му бъде изплатена средната работна заплата за периода на работа, включително обезщетението при уволнение, изплатено в деня на уволнение.

В случай бивш служителе бил нает в средата на втория месец, обезщетението се изчислява пропорционално на времето, през което служителят не е бил на работа.

В края на третия месец се изплаща средната заплата за периода на работа, но само ако (:

- - в рамките на две седмици от датата на прекратяване на трудовия договор се е свързал със службата по заетостта по месторегистрация и е регистриран;

- - не е бил нает от службата по заетостта в рамките на три месеца след уволнението.

Ако тези условия са налице, след края на третия месец службата по заетостта ще издаде на служителя съответен документ, при представяне на който работодателят ще трябва да му изплати средната работна заплата за периода на работа (за третия месец след уволнение).

Изплащането на средни доходи за периода на работа не е така заплати, следователно не трябва да се плаща в сроковете, определени от местния нормативен актфирми да плащат заплати. Изплащане на суми може да стане след 2 и 3 месеца в дни, договорени с бившия служител.

Процедурата за изчисляване на плащанията в случай на намаляване на персонала.

Заплатата за месеца на уволнението се изчислява както обикновено, без никакви ограничения. Ако служителят има право на допълнителни плащания и бонуси, те не могат да бъдат произволно отменени, защото „той така или иначе напуска“.

Обезщетението за неизползвана ваканция се изчислява като средната печалба за заплащане на ваканция в съответствие с нормите на част 4 от член / 139 от Кодекса на труда на Руската федерация, както и параграфи. 10-12 Разпоредби относно особеностите на процедурата за изчисляване на средната стойност заплати, одобрен с резолюцияПравителството на Руската федерация от 24 декември 2007 г. № 922.

Обезщетението се начислява за календарни дни ваканция, неизползвани към момента на уволнението. При определяне на броя на дните, за които се изплаща обезщетение, трябва да се има предвид следното. Служител, който е работил при работодателя повече от една година и е уволнен в съответствие с клауза 2, част 1, 1, чл. 81 от Кодекса на труда на Руската федерация обезщетението за последната работна година се изплаща в пълен размер, ако през посочения период трудовият стаж, даващ право на годишен основен платен отпуск, е бил повече от 5,5 месеца.

Обезщетението се изчислява в размер на средната месечна заплата, чийто размер се определя в съответствие с част 3 на чл. 139 от Кодекса на труда и клауза 9 от Правилника за средната заплата.

В този случай изчислението се извършва въз основа на броя на работните дни според работния график на уволнения служител през месеца, следващ деня на уволнението му.

Ако на служителя е установено сумирано отчитане на работното време, обезщетението се изплаща за броя на работните часове, които работникът или служителят не е отработил поради уволнение. Броят часове се изчислява въз основа на седмичното работно време, установено за тази категория работници (като цяло 40 часа).

За първия месец на запазване на средната заплата за периода на работа служителят получава обезщетение в деня на уволнението. Следователно плащането за втория месец от периода на работа се изчислява с включено обезщетение при прекратяване на трудовия договор.

Изчисляването на обезщетението включва не само разходни показатели, но и времеви единици: дни, часове, месеци... Грешка при определянето им може да доведе до надплащане или недоплащане на обезщетението.

За да се определят границите на периода, за който се изплаща обезщетение, няма значение кой ден завършва - работен ден, уикенд или празник.

В този случай трябва да зададете периода за определяне на размера на обезщетението, а не да извършвате действия, които не могат да бъдат извършени в неработен ден.

Нека разгледаме процедурата за разплащане със служители, използвайки примера на един от тях.

Така в деня на уволнението поради съкращаване на персонала на служителя е изплатено обезщетение в размер на 127 565,02 рубли, изчислено въз основа на средната дневна печалба от 5 798,41 рубли. Напомняме, че обезщетенията при прекратяване на трудовото правоотношение и средното месечно възнаграждение, поддържано през периода на работа, които се изплащат по реда на Кодекса на труда, се признават за обезщетение. Следователно от техния размер не се изчислява и не се удържа данък върху доходите на физическите лица.

На 20 януари 2010 г. на служителя е изплатен размерът на средната заплата за втория месец след уволнението в размер на 86 976,15 рубли, на 25.02.2010 г. - за третия месец в размер на 133 363,43 рубли.

Още петима уволнени служители на тази организация бяха изправени пред подобна ситуация по отношение на размера на плащанията. В същото време при изчисляването на средните доходи на някои от тях не е включен бонус в размер на 72 000 рубли, изплатен през декември 2008 г. въз основа на заповед за бонуси за Нова година.

Работниците не бяха съгласни с размера на обезщетенията и плащанията за втория месец след уволнението и решиха да си върнат неизплатените суми чрез съда.

В подкрепа на твърденията бяха посочени следните аргументи.

Кодексът на труда на Руската федерация предвижда, че в случай на уволнение на служителя се изплаща обезщетение в размер на SMZ. В този случай този показателизчислено неправилно. В съответствие с Постановление на правителството на Руската федерация от 24 декември 2007 г. № 922 от Наредбата за спецификата на процедурата за изчисляване на средната заплата, всички видове плащания, предвидени от системата за възнаграждение на работодателя, са включени в изчисления, независимо от техните източници. Те включват, но не се ограничават до бонуси и награди. Съгласно заповед № 6-к от 20 декември 2008 г. на служителите е изплатен бонус в размер на 72 000 рубли. Работодателят обаче не е взел предвид тази сума при изчисляването на SMZ.

Що се отнася до плащането за втория месец след уволнението (Кодекс на труда на Руската федерация), и тук работодателят е направил грешка. Наличие на неработни дни в календарния месец празницине е основание за намаляване на заплатите (чл. 112). Обезщетението и последващите плащания са предназначени за поддържане официална заплатауволнен служител за периода на работа. Следователно броят на почивните дни не трябва да влияе върху сумите на тези плащания.

Ако от трудовата книжка, представена от служителя, следва, че той не е бил нает през целия втори месец, тогава предишният работодател е длъжен да му изплати SMI в пълен размер. Но плащанията на служителите за втория месец бяха с 1/3 по-малко от обезщетенията и плащанията за първия месец.

Работодателят, позовавайки се на постановление на правителството на Руската федерация от 24 декември 2007 г. № 922, посочи, че изчислението трябва да се извърши въз основа на работните дни на платения период. Но това тълкуване противоречи на принципите, заложени в Кодекса на труда на Руската федерация, и нарушава гаранциите за равенство на правата и свободите на гражданите, установени от Конституцията на Руската федерация. Един от основните принципи в съответствие със комп. 2 Кодекса на труда на Руската федерация е равенство на правата и възможностите на работниците. Съгласно чл. 3 от Кодекса на труда на Руската федерация, никой не може да бъде ограничен трудови праваили да получи предимства въз основа на обстоятелства, които не са свързани с неговите бизнес качества.

Конкретната процедура за изчисляване на плащанията по време на съкращения не се определя от Указ на правителството на Руската федерация от 24 декември 2007 г. № 922. Работодателят взе предвид израза „въз основа на броя на действително отработените дни през този период“ и изчисли всяко плащане въз основа на работните дни в месеца. Но в същото време той не взе предвид, че постановлението на правителството на Руската федерация от 24 декември 2007 г. № 922 не говори за работници, а за действително отработени дни. И тъй като работниците бяха уволнени през ноември, те не можеха да имат „действително отработени дни“ през декември, януари или февруари.

След като анализирахме горната ситуация, можем да заключим, че служителят е поел по грешен път при решаването на този проблем.

Първо, съгласно Указ на правителството на Руската федерация от 24 декември 2007 г. № 922, Правилата при определяне на SMZ за компенсационни плащания използват средната дневна печалба, изчислена чрез разделяне на заплатата, натрупана за отработените дни в периода на фактуриране , включително бонуси и възнаграждения, по броя отработени в този период дни. Изключение правят случаите, когато средните доходи се определят за изплащане на отпуски и изплащане на обезщетение за неизползвани отпуски, както и средните доходи на служителите, за които е установено сумирано отчитане на работното време.

С други думи, при определяне на средните доходи, в нашия случай, за изчисляване на компенсационни плащания, свързани със съкращения, се вземат предвид само работни дни, а не календарни дни (както за целите на плащането на отпуски и неизползвани отпуски). Това разделение на системата за определяне на средната заплата се дължи на факта, че отпуските по чл. 115 от Кодекса на труда на Руската федерация се предоставя в календарни дни, а заплатите се изчисляват въз основа на броя на работните дни, отработени в месеца. В същото време, съгласно чл. 112 от Кодекса на труда на Руската федерация, наличието на неработни празници в един календарен месец не е основание за намаляване на заплатите, т. Колкото по-малко работни дни в месеца, толкова по-скъпи са те.

Така че, ако служител е бил на почивка през януари за няколко дни, тогава разликата между изплатената заплата, ако не е отишъл на почивка, и сумата на обезщетението за ваканцията и част от заплатата за отработените дни през януари може да бъде не е в негова полза.

По този начин работодателят законно изчислява средните доходи на служителите въз основа на работни дни в месеца.

Сега относно новогодишния бонус. Съгласно Постановление на правителството на Руската федерация от 24 декември 2007 г. № 922, разпоредбите за възнаграждение въз основа на резултатите от работата за годината, начислени за предходното събитие календарна година, се вземат предвид за определяне на размера на средната заплата, независимо от момента на тяхното начисляване. Това се потвърждава от съдебната практика.

Като се има предвид гореизложеното, може да се твърди, че при изчисляване на средните доходи за определяне на размера както на обезщетението за неизползвани ваканции, така и на плащанията, свързани със съкращения, работодателят е бил длъжен да вземе предвид новогодишния бонус.

Процедурата за изчисляване на средната заплата за всички случаи, предвидени от Кодекса на труда на Руската федерация, се определя с Постановление на правителството на Руската федерация от 24 декември 2007 г. № 922. Съгласно Постановление на правителството на Руската федерация от 24 декември 2007 г. № 922 от Правилника, този показател се изчислява чрез умножаване на средната дневна заплата по броя на дните (календарни, работни) в периода, . В същото време посочването както на календарни, така и на работни дни е продиктувано от факта, че Постановление на правителството на Руската федерация от 24 декември 2007 г. № 922 предвижда два метода за изчисляване на средната дневна печалба.

По този начин, за да се изплатят ваканции, средната дневна печалба се определя, като се раздели натрупаната заплата за периода на фактуриране на 12 и на средния месечен брой календарни дни (29,4). За всички останали случаи средните дневни доходи се изчисляват, като се раздели натрупаната заплата за отработените дни в периода на фактуриране на броя на отработените дни (т.е. работните дни).

Въз основа на системното тълкуване на тези норми средните доходи трябва да се изчислят чрез умножаване на средните дневни доходи по броя на дните (календарни или работни), въз основа на които са изчислени средните дневни доходи.

Като се има предвид, че средната дневна заплата за определяне на средната месечна заплата за периода на заетост, изплатена във връзка с намалението, се изчислява на базата на работните дни, тогава средната месечна заплата трябва да се изчисли чрез умножаване на средната дневна заплата по отработените дни. Изчисляването на базата на календарни дни се използва само за плащания, свързани с отпуски. Следните обстоятелства също подкрепят тази позиция.

Първо, статуси бивш служител, получаващ средно месечно трудово възнаграждение поради намаление, и работещото лице са различни. В тази връзка подходът на законодателя, който прилага към тях различни процедури правна уредба, е основателна. Второ, би било погрешно да се игнорират правата на работодателя при разглеждането на този въпрос. Изчисляването на средната заплата въз основа на броя на календарните дни би му наложило допълнителна тежест под формата на разходи, които не са предвидени от трудовото законодателство. Плащанията, изчислени по този метод, биха надвишили заплатата на служителя през периода на неговата работа при работодателя.

Така в разглежданата ситуация работодателят е действал законосъобразно.

За съжаление, действащото законодателство не установява ясна процедура за изчисляване на средните доходи, което води до несигурност при тълкуването на нормите от Постановление на правителството на Руската федерация от 24 декември 2007 г. № 922 и Кодекса на труда на Руската федерация. Федерация и възникването на подобни проблеми в практиката. Анализ съдебна практикасъщо не даде яснота, тъй като все още не е станал предмет на разглеждане от въоръжените сили на Руската федерация. Във връзка с горното би било погрешно да наречем позицията на автора на проблема погрешна, въпреки че се придържаме към различен подход.

Много хора нямат представа как се изчислява средната заплата по време на уволнение. Междувременно е важно да знаете това, тъй като ако страните не спазват законовите изисквания, делото може да приключи в съда. Основните точки трябва да бъдат разгледани по-подробно.

Прекратяване на трудов договор и отработване

Ако трудовият договор бъде прекратен в резултат на съкращаване на персонала, служителят е длъжен, в допълнение към обезщетение за отпуск и заплата, да получи следните плащания:

- обезщетение за периода на работа в размер на средната заплата)

- плащане, ако ТД бъде прекратено предсрочно.

Съгласно член 180 от Кодекса на труда шефът е длъжен да предупреди служителите за предстоящото намаляване на персонала или пълната ликвидация на предприятието два до три месеца преди промените. Необходимо е да уведомите служителите за новото щатно разписание и да уведомите всеки служител за уволнение не по-късно от два календарни месеца преди намалението. Понякога страните могат да седнат на масата за преговори, за да намерят взаимноизгодно решение. По този начин служителят може да напусне по-рано, без да изработи последните два месеца, както е предвидено в член 180 от Кодекса на труда.

В този случай служителят може да разчита допълнително обезщетение, които се изплащат за периода от датата на уволнението до изтичане на предизвестието. Трябва също така да се има предвид, че уволнението на служител (с негово съгласие) е право на шефа, а не задължение.

Процедурата за изчисляване на съкращенията на персонала трябва да вземе предвид следните точки:

- колко време е продължителността на престоя в услугата (ако служителят е работил по-малко от една година, средната печалба трябва да се изчисли за цялото време, отработено в организацията))

- ако служителят е получил обезщетения за бременност и следващо раждане или временна неработоспособност)

- не работи в резултат на престой (по вина на шефа или непредвидени ситуации))

- ако дадено лице не е работило по време на стачката, като се има предвид, че не е участвало в нея)

- получи допълнителен почивен ден, за да се грижи за деца с увреждания.

Средни доходи

Средната работна заплата се запазва от служителя за не повече от два месеца след уволнението му. От това плащане трябва да се приспадне обезщетението при напускане, което се плаща отделно. През това време служителят трябва да си намери ново място на работа. По изключение средната заплата може да бъде изплатена на служителя за още един месец (трети). Това се случва, ако служителят успее да се регистрира в трудовата борса в рамките на две седмици след уволнението и не може да си намери работа (регламентирано от член 178 от Кодекса на труда на Руската федерация).

Естествено, тези обстоятелства трябва да имат документално потвърждение (сертификат от службата по заетостта). По този начин е необходимо да се изплати на служителя сума, равна на средната печалба през втория и третия месец след уволнението, само ако се потвърди фактът на липса на работа. Доказателства може да има трудова книжкасъкратен служител, в което липсва негов запис нова работа. Средната заплата се дължи на служител само докато бъде нает (като се има предвид, че тази дата попада в третия месец от датата на уволнението) или за целия месец, ако не бъде намерена работа.

Как се извършват изчисленията?

Изчисляването на средната заплата по време на уволнение в този случай предполага не само предоставянето на трудова книжка, но и наличието на подходящо потвърждение от службата по заетостта.

Изчисляването на средната заплата за обезщетения при съкращения зависи от размера на средните доходи

Дните, когато служителят е бил на почивка, е бил в командировка или е взел отпуск по болест, трябва да бъдат изключени от периода на изчисление. Изчисляването на средните доходи за съкращения трябва да се основава на дните, през които служителят е работил. Ако служителят не е имал ваканция в продължение на 12 месеца, това трябва да се вземе предвид при изплащане на обезщетение.

Това означава, че всички плащания на заплати, получени от служителя за годината, трябва да се сумират и разделят на 12. По този начин получаваме средно аритметичното, което е средната заплата на служителя. Това е точно сумата на плащанията, които ще получи уволнен служител за два месеца „по безработица“.

Нюанси, които трябва да знаете

Не винаги е възможно да се извършват изчисления лесно. Например изчисляване на средните доходи, когато служителите са съкратени ротационен методможе да се извърши без затруднения, ако човек е работил една година. Но какво да направите, ако такъв служител е работил само по-малко от месец? В този случай трябва да вземете предвид броя на действително отработените дни и да изясните броя на пазачите, за да знаете графика на дежурството. Обикновено заплатите за тази категория служители се изчисляват въз основа на броя на отработените часове. Така че, ако един пазач е работил през ден, това е еквивалентно на факта, че е работил три дни по осем часа всеки.

При такива изчисления календарните почивни дни остават встрани, което означава, че служителят завършва около един и половина пъти на месец. Средната заплата на такъв служител се изчислява на почасова база.

Допълнителни плащания

Необходимо е да се вземе предвид задължителното обезщетение, което се дължи на служител на компанията, когато той бъде съкратен. Плащанията трябва да включват заплащане за отпуск, здравни обезщетения, заплати за последните два месеца работа и средни доходи за следващите два месеца.

Обезщетение за почивка

Ако през текущата година служителят не е успял да прекара ваканцията си, това трябва да се вземе предвид при изплащане на средства за сетълмент. Така че трябва да му се изплати отпуск и здравни помощи, ако има такива. Струва си да се има предвид, че парите могат да бъдат платени само за част от ваканцията, ако работна годинане е завършено.

Отпускът трябва да се начислява според продължителността на работата. Ако е отработена само една четвърт от работната година, тогава се дължи заплащане за отпуск в размер на една четвърт от всички работни дни за годината. Можете също така да дадете възможност на служителя да отиде на почивка и да го уволните ден по-късно, отколкото той се връща на работа.

Помощ при съкращаване

По време на ликвидация на дружеството или в случай на съкращения служителят има право на задължително изплащане на обезщетения в размер, еквивалентен на средната заплата без надбавки и стимули за месеца, както е предвидено в член 178 от Кодекса на труда. Освен това тази сума е задължително плащане, дори ако служителят намери ново място на работа и започне да изпълнява служебните задължения на следващия ден след уволнението си. По този начин средната заплата за изчисляване на обезщетенията при съкращение се дължи на всички служители на компанията.

Обезщетението при уволнение може да варира в зависимост от причината, поради която служителят е бил уволнен. Плащането за сетълмент може да бъде равно на сумата за работен месец или само за две седмици (взема се предвид само средната заплата без надбавки или бонуси). Изчисляването на средната заплата за обезщетения при съкращения се основава на размера на средните доходи на служителя, получени през последната година. Това се отнася за календарна година от 12 месеца.

Ако приемем, че служителят е бил уволнен през май 2013 г., тогава периодът за оценка на сумата се взема от 1 май 2012 г. до 30 април 2013 г. Различен период на фактуриране се установява само в определени ситуации:

Ако приемем, че служителят е бил уволнен през май 2013 г., тогава периодът за оценка на сумата се взема от 1 май 2012 г. до 30 април 2013 г. Различен период на фактуриране се установява само в определени ситуации:

- Ако служителят е работил за организацията по-малко от една година (в този случай периодът на изчисление се счита за целия период от време, през който служителят е бил посочен като служител на организацията). Така че, ако човек е получил работа на 19 септември 2012 г. и е бил уволнен на 5 септември 2013 г., периодът на фактуриране е еквивалентен на времето от 19 септември 2012 г. до 31 август 2013 г.

- Ако служител е получил работа и е бил уволнен през същия месец. В такава ситуация периодът на фактуриране е еквивалентен на отработеното време.

- Ако е от полза за организацията да зададе свой собствен период на фактуриране (а не 12 месеца). В този случай изчисляването на средните доходи за обезщетения при съкращение трябва да се извърши два пъти:

- на година, както е предвидено в закона)

- според изчисленията на компанията.

- Ако компанията е претърпяла реорганизация и служителят подлежи на прехвърляне в друга компания. Може да бъде уволнен от старата фирма и да бъде назначен в нова или просто да бъде преместен по договор в ТД. В такава ситуация се вземат предвид само тези плащания, натрупани в новата организация.

Обезщетение при уволнениее компенсационно плащане от предприятие на служител. Изчисляването на обезщетението при уволнение, както и други компенсационни плащания, се основава на средната заплата на служителя и поради някои характеристики на нейното изчисляване служителят може да загуби част от парите, които са му отпуснати.

Какво се счита за съкращаване и как се случва?

Намаляването на персонала е мярка, предприета от ръководството на организацията за оптимизиране на разходите за труд. Намаляването на персонала може да бъде свързано с намаляване на обема на дейностите или оптимизиране на структурата на персонала. Възможно е също съкращенията да са свързани с прекратяване на дейността на предприемача или ликвидация на юридическо лице.

Ето защо Кодекс на трудаРуската федерация предвижда 2 възможности за уволнение, които съответстват на концепцията за съкращаване на персонала: намаляване на числеността (персонал) и пълна ликвидация на бизнеса с уволнение на всички служители. И двете категории съкращения имат равни гаранции по отношение на изплащането на обезщетенията при прекратяване на трудовия договор.

ВАЖНО! Преди уволнение поради намаляване на персонала, работодателят трябва:оферта служител всички налични свободни позиции във фирмата.

Служители, уволнени поради ликвидация на организацията, прекратяване на дейност индивидуален предприемачили намаляване на персоналапредупреждавам не по-късно от 2 месеца преди уволнението.

ВАЖНО! От написанотосъгласие Работодателят има право да уволни служителя преди изтичането на двумесечен срок от датата на уведомяване за предстоящото уволнение.

В последния работен ден работодателят извършва изчисления, изплаща на служителя заплати за отработеното време, обезщетение (ако има такова) за неизползван отпуск и обезщетение при уволнение, чийто размер се определя в съответствие със закона или е посочен в трудовия (колективен) договор.

Изчисляване на обезщетението за съкращаване на персонала през 2016-2017 г

Обезщетението на служителите, за които работодателят е основното работно място, се изплаща в случай на съкращения в размер, равен на една средна месечна заплата. Служителите, наети на непълно работно време, не получават обезщетение при уволнение, тъй като не губят основната си работа.

Средните месечни доходи се изчисляват в съответствие със законодателството на Руската федерация. Въпросите за неговото изчисляване се регулират от Наредбата за спецификата на процедурата за изчисляване на средната работна заплата, която е одобрена с Указ на правителството на Руската федерация от 24 декември 2007 г. № 922.

Съгласно тази разпоредба средната месечна заплата се изчислява въз основа на сумите на всички плащания (включително бонуси), получени за 12-месечния период, предхождащ периода на изчисление, които са предвидени от системата за възнаграждения на предприятието, пропорционално на количество време, отработено от служителя.

Сумите, които се вземат предвид при изчисляване на средните доходи, не включват стимулиращи плащания от материален характер, които не са свързани със заплатите (например пътуване или компенсация за наем, обучение и друга материална помощ).

При изчисляване на средните доходи също не се вземат предвид плащания за отпуск по болест, заплащане за отпуск и случаи, когато служителят е запазил средната заплата в съответствие с трудовото законодателство, но всъщност не е извършвал работа. Съответно не се взема предвид периодът, през който служителят не е изпълнявал трудовите си задължения: време на неработоспособност, ваканция, престой и др.

ВАЖНО! Ако служител бъде уволнен преди изтичането на 2-месечен период от датата на уведомяване за предстоящото намаляване на персонала или ликвидация на организацията, той получава допълнително обезщетение към определеното от закона - в размер на изчислената средна месечна заплата. за периода, който служителят е следвало да отработи преди изтичането на 2 месеца.

Как сами да изчислите размера на обезщетението при уволнение

Може да се изисква независимо изчисляване на обезщетението при уволнение, ако служителят смята, че е бил платен неправилно. В този случай служителят може да направи независимо изчисление, за да провери правилността на направените начисления. Важно е само да запомните, че колективно или индивидуално трудов договорможе да се установи специална процедура за изчисляване на компенсационните плащания, различно кратно на средната заплата и период за изчисляване на средната заплата.

За да изчислите сами размера на обезщетението, трябва да имате под ръка всички фишове за заплати за последните 12 календарни месеца. В тях се посочват плащанията, извършени през този период, разбити по видове възнаграждения, както и отработеното време в работни дни, часове или натурални единици - в зависимост от това каква заплата има служителят.

Всички плащания, които се вземат предвид за целите на изчисляване на компенсацията, трябва да бъдат сумирани и разделени на броя на действително отработените дни през периода. Така се определя средната дневна печалба.

Впоследствие средната дневна заплата трябва да се умножи по броя на работните дни в месеца, следващ датата на уволнението. Получената сума ще бъде обезщетението, гарантирано от закона. Ако предприятието или индивидуално за служителя е установило различно кратно обезщетение спрямо средните доходи, изчислението ще бъде различно.

ВАЖНО! Обезщетенията при съкращения не се облагат с данък върху доходите на физическите лица и не се начисляват застрахователни премии, но само при условие, че размерът на обезщетението не надвишава 3 пъти размера на доходите. Частта от обезщетението, надвишаваща този лимит, подлежи както на данък, така и на вноски в извънбюджетни фондове.

Поради факта, че средните доходи се изчисляват на базата на работни дни, а не на календарни дни, в месеци, в които броят на работните дни е много по-малък от средния (януари, май), обезщетението е значително по-малко, отколкото в други .

Изчисляване на обезщетение при уволнение за определени категории служители

В допълнение към повременното заплащане в производството може да се установи система на плащане на парче. В този случай изчисляването на средните доходи и компенсационните плащания се извършва по общия начин.

Въпреки това, ако работата на служителя се заплаща пропорционално на отработеното време, т.е. към служителя се прилага така нареченото обобщено отчитане на работното време, изчисляването на обезщетението се основава на средната печалба за 1 час работа. В този случай броят на часовете за изчисляване на обезщетението при уволнение се определя в съответствие с графика, установен за него за месеца, започващ след деня на уволнението.

На някои категории работници се изплащат по-големи обезщетения. Например на държавните служители се изплащат обезщетения в размер на четири пъти средната месечна заплата, а на съдиите - не по-малко от шест пъти.

В същото време служителите, ангажирани със сезонна работа, получават обезщетение само в размер на средната печалба за 2 седмици.

Допълнителни гаранции за съкратени служители

В допълнение към обезщетението при уволнение поради ликвидация на организацията и намаляване на персонала, работодателят изплаща на уволнения служител средната месечна заплата, докато служителят получи работа (в този случай обезщетението се отчита), но не повече от 2 месеца в общия случай. Този период може да бъде увеличен до 3 месеца, ако уволненият служител се е регистрирал в службата по заетостта в рамките на 2 седмици след уволнението, но не е бил нает.

ВАЖНО! За работещите в Далечния север периодът на запазване на заплатите до наемане на работа може да бъде увеличен с решение на службата по заетостта до 6 месеца.

Освен това съкратеният служител може да се свърже с бившия си работодател, ако в рамките на един месец от датата на прекратяване трудови отношениятой е загубил работоспособността си поради нараняване или заболяване. В този случай, съгласно законодателството по социално осигуряване, работникът или служителят има право да представи болничен лист на работодателя срещу заплащане.

Бременните служителки и служителите с малки деца, които са съкратени по време на ликвидация на предприятие, се оказват в по-малко защитена позиция. Ако родителският отпуск е започнал преди ликвидацията на предприятието, тогава размерът на обезщетенията се изчислява съгласно общата процедура за работещи жени (40% от заплатата). Но ако отпускът започне след датата на ликвидация на предприятието, обезщетението се изплаща в гарантирания от държавата размер (това е фиксирана сума и може да бъде по-ниска). За да изчисли такива обезщетения, жената ще трябва да се свърже с органите за социално осигуряване.

По време на икономическата криза много предприятия съкращават своите служители, за да оптимизират дейността си. В тази връзка за повечето хора, както за ръководителите на организации, така и за техните служители, въпросът какво обезщетение трябва да бъде изплатено в случай на уволнение и как да го изчислим е много актуален.

Намаляване

Според Кодекса на труда на Руската федерация една от причините за прекратяване на трудовия договор е намаляването на персонала или броя на служителите на предприятието.

Намаляването на работната сила е намаляване на броя на работниците на една позиция. Например съкращаването на трима счетоводители от осем. А намаляването на персонала е разпускането на отдел или премахването на идентични звена на персонала (т.е., например, всички инженери или всички контрольори). И в двата случая работодателят трябва да спазва закона: да предостави достатъчно основания за извършване на тези процедури, да предостави на служителя всички гаранции и обезщетения, необходими при прекратяване на трудовия договор (да изплати обезщетение при уволнение, да осигури преференциално право да остане на длъжност и др.) .p).

Процедурата за намаляване включва следните стъпки:

- издаване на заповед;

- уведомяване на служителите и предлагане на др свободни позицииработа;

- информиране на Центъра по заетостта и синдиката;

- уволнение на работници (както и законоустановеното изплащане на обезщетение в случай на съкращения).

Издаване на заповед

Веднага след като ръководителят реши да направи съкращения в предприятието, той трябва да издаде съответната заповед. Задължителната форма на тази заповед не е установена от закона, но шефът трябва да поеме пълна отговорност за нейното изготвяне.

Заповедта за извършване на мерки за намаляване в предприятието трябва да посочва датата на предстоящата процедура и промените, които се очаква да бъдат направени в щатното разписание.

Уведомяване на служителите

След като управителят издаде заповед за уволнение, той трябва да уведоми писмено всеки служител за предстоящото уволнение. Това обаче трябва да стане не по-късно от 2 месеца преди работниците да бъдат отстранени от работа.

За всеки съкратен служител, a отделно известие, която му се представя лично срещу подпис. IN този документса посочени датата и причината за уволнението.

Заедно с предизвестието за уволнение работодателят е длъжен да предостави на служителя списък на свободните работни места (ако има такива). Ако работникът се съгласи да се премести на нова позиция, шефът формализира преместването му. Ръководителят е длъжен да предложи наличните свободни работни места при наличието им до деня на уволнението на служителя.

Информиране на службата по заетостта и синдиката

В допълнение към факта, че служителите трябва да бъдат информирани директно за уволнението, работодателят уведомява Центъра по заетостта и синдиката за този факт. Шефът е длъжен да уведоми организацията за предстоящото събитие два месеца преди предложеното уволнение (а в случай на масови съкращения - три месеца).

В същото време синдикатът трябва да бъде информиран както за намаляването на служителите, включени в него, така и за всички останали съкратени работници.

Уволнение на служител поради съкращаване

След два месеца от датата на уведомяване на служителите се извършва незабавното им прекратяване. трудова дейност. За извършване този етапръководителят на организацията издава заповеди за уволнение, обикновено във формуляр № T-8. В тази заповед в колоната „Основания“ се прави препратка към заповедта за намаляване и, ако има такава, към документа, в който служителят е изразил съгласието си за уволнение преди края на периода на предупреждение.

В последния работен ден на работника трябва да бъде изплатено обезщетение при уволнение и трябва да му бъде издадена трудова книжка. Що се отнася до вписването в него, се прави съответна бележка във връзка с чл. 81, част 1, клауза 2 от Кодекса на труда на Руската федерация.

Обезщетение

Обезщетението в случай на уволнение е материално плащане на служител на предприятие при уволнението му поради намаляване на броя на служителите или персонала на организацията. Този вид обезщетение включва средната месечна заплата, както и средната месечна заплата, задържана от служителя за периода на работа, но не повече от 2 месеца от датата на уволнението (като се вземе предвид обезщетението при уволнение).

В някои случаи такива плащания могат да възлизат на три средни месечни заплати: в ситуации, когато служителят се е регистрирал в Центъра по заетостта в рамките на период до две седмици от датата на уволнението и не е бил нает след 3 месеца.

Обезщетението при намаление на данъка върху доходите на физическите лица не се облага с данък по чл. 217, клауза 3 от Кодекса на труда на Руската федерация. Изключение правят плащанията, надвишаващи тримесечната заплата.

С колективен договор или трудов договор размерът на обезщетението за съкращаване може да бъде по-висок от установения в закона.

Изчисляване на обезщетението

Тъй като въпросните плащания са в размер на няколко средни месечни заплати, размерът на обезщетението при намаление се изчислява съгласно чл. 139 от Кодекса на труда на Руската федерация и Постановление на правителството на Русия № 922 от 24 декември 2007 г., регулиращо изчисляването на заплатите.

Средната заплата на служител при всеки режим на работа се изчислява въз основа на действително натрупаните средства на служителя и данни за практически отработеното от него време за предходните 12 календарни месеца.

Календарният месец в този случай е периодът от 1-во до 30/31-во число на месеца включително, а през февруари - до 28/29 число.

Изчисляването на заплатите включва всички форми на плащания, разрешени от системата на заплатите, които се използват от съответния работодател, независимо от техните източници. Средната заплата на служителя не може да бъде по-малка от законовжизнен минимум.

Размер плащания в бройслужителите не зависи от тяхната възраст, трудов стаж или ниво на квалификация. Например обезщетението при уволнение на пенсионер се изчислява на обща основа.

Период и такси, включени в изчислението

В случаите, когато служител работи в предприятие за по-малко от 12 месеца, времето, през което лицето е било регистрирано в организацията, се взема за изчисляване на средната месечна заплата и съответно обезщетението. Ако работникът не е работил дори месец преди да бъде уволнен, тогава за изчислението те използват сумата, установена за него. тарифна ставкаили заплата.

При изчисляване на средната работна заплата не се вземат предвид:

- времето, през което служителят е запазил средната заплата, с изключение на почивките за хранене на детето, които са предвидени от трудовото законодателство на Руската федерация;

- дни, в които служителят е бил в отпуск по болест или е получавал обезщетение за майчинство;

- периодът на неизпълнение от страна на служителя на изискваната работа по независещи от него причини;

- времето на стачка, в която служителят не е участвал, но не е могъл да изпълнява преките си задължения във връзка с нея;

- допълнителни платени почивни дни за грижи за деца с увреждания;

- други периоди, през които работникът е бил освободен от изпълнение на задълженията си служебни задълженияс пълно или частично задържане на трудовото възнаграждение или без него.

Трябва също така да се има предвид, че при изчисляване на заплатата се вземат предвид бонусите, получени от служителя през отчетния период. Ако тези възнаграждения са получени от лице, което не е работило 12 пълни месеца, сумите на тези приходи се вземат предвид пропорционално на действително отработеното време (с изключение на бонусите, които са начислени за практически отработения период, за например месечно или тримесечно).

Допълнителна компенсация

В допълнение към факта, че на служителя трябва да бъде изплатено необходимото обезщетение при уволнение, по време на уволнението работникът има право и на други плащания.

Така например работодателят може с писменото съгласие на служителя да го уволни по-рано от крайния срок, определен със заповедта за уволнение. В този случай шефът е длъжен да плати на подчинения допълнително обезщетение, което е средната заплата на служителя, изчислена пропорционално на времето, оставащо до края на срока на предизвестието за уволнение. Такова обезщетение не означава, че основното обезщетение няма да бъде изплатено в случай на уволнение.

Наред с посоченото материално обезщетение, служителят получава заплата за отработения период и обезщетение за неизползван отпуск.

Обезщетение за определени категории граждани

Кодексът на труда на Руската федерация и други законодателни актове предвиждат различни общ размеробезщетение при уволнение за определени категории служители.

Така например компенсацията за служители, работещи в предприятия, разположени в Далечния север или еквивалентни на тях територии, е средната месечна заплата, както и средната месечна заплата за периода на работа, но не повече от 3 месеца от датата на уволнение (като се вземе предвид обезщетението). Тези служители могат да получат обезщетение за следващите месеци до шест месеца по решение на службата по заетостта, ако служителят е подал молба до посочения орган в рамките на един месец от датата на уволнението и не е бил нает от тях.

В ситуации, когато работниците, наети в сезонна работа, въпросното обезщетение е средната печалба за две седмици.

Други гаранции за служителите при съкращения

Наред с факта, че служителят получава обезщетение при съкращение на персонала, Кодексът на труда на Руската федерация предвижда и други гаранции за служителите в случай на съкращение. Те включват, например, приоритетното право на някои категории работници да останат на работното си място.

По този начин мениджърът, когато избира от няколко кандидати за уволнение, трябва да вземе предвид, че:

2. Предпочитание се дава на служителите, които имат по-висока производителност на труда и квалификация. В случаите, когато тези показатели са равни, на работното място се оставя:

- служители, ако имат 2 или повече лица на издръжка;

- работници, в чието семейство няма други печелещи пари;

- работници, които са получили наранявания или професионални заболявания по време на работа;

- военноинвалиди;

- служители, които повишават квалификацията си по указание на работодателя по време на работа.

За да обобщим, можем да отбележим следното:

- в Руската федерация процедурата за намаляване се регулира на законодателно ниво;

- Кодексът на труда на Руската федерация и други разпоредби установяват правилата, по които се извършват съкращения на персонала, обезщетения и други компенсации на уволнените служители;

- Законът установява минимално обезщетение и допълнителни плащания, но с колективен или трудов договор могат да се определят други, по-големи размери.