Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

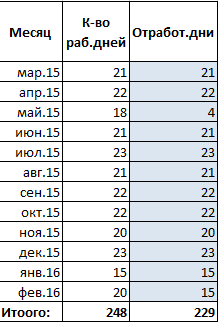

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

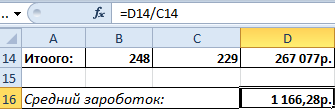

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

При сокращении штата работников компании важно не только соблюсти процедуру увольнения, предусмотренную трудовым законодательством, но и правильно начислить выплаты, гарантированные в общем случае. Это следующие выплаты:

- — заработная плата за фактически отработанное время в месяце увольнения;

- — компенсация за неиспользованный отпуск;

- — выходное пособие в размере среднего заработка;

- — средний заработок на период трудоустройства.

Сроки выплат при сокращении штата

Не все обязательные выплаты производятся в один день.

В день увольнения работнику получает:

- -заработную плату;

- -компенсацию за неиспользованный отпуск;

- -выходное пособие за первый месяц, его выплата не зависит от дальнейшего трудоустройства работника.

По истечении первого месяца со дня увольнения сокращенному работнику работодатель не делает никаких выплат.

По окончании второго месяца, если работник предъявит работодателю трудовую книжку без записи о трудоустройстве и напишет заявление, ему нужно выплатить средний заработок на период трудоустройства с зачетом выплаченного в день увольнения выходного пособия.

В случае если бывший сотрудник трудоустроился в середине второго месяца, пособие рассчитывается пропорционально времени, в течение которого работник не был трудоустроен.

По окончании третьего месяца выплачивается средний заработок на период трудоустройства, но только в том случае, если (:

- — в течение двух недель с момента расторжения трудового договора он обратился в службу занятости населения по месту своей регистрации и был поставлен на учет;

- — в течение трех месяцев после увольнения не был трудоустроен службой занятости населения.

При наличии указанных условий после окончания третьего месяца служба занятости населения выдаст работнику соответствующий документ, при предъявлении которого работодатель должен будет выплатить ему средний заработок за период трудоустройства (за третий месяц после увольнения).

Выплата среднего заработка на период трудоустройства не является заработной платой, поэтому ее необязательно выплачивать в сроки, установленные локальным нормативным актом компании для выплаты зарплаты. Выплата сумм может быть произведена по истечении 2 и 3 месяцев в согласованные с бывшим работником дни.

Порядок расчета выплат при сокращении штата.

Заработная плата за месяц увольнения рассчитывается в обычном порядке без каких-либо ограничений. Если работнику положены доплаты и надбавки, их нельзя произвольно отменить, поскольку «он все равно увольняется».

Компенсация за неиспользованный отпуск рассчитывается как средний заработок для отпускных в соответствии с нормами ч. 4 ст/ 139 ТК РФ, а также п.п. 10-12Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922.

Компенсация начисляется за календарные дни неиспользованного к моменту увольнения отпуска. Определяя количество дней, за которые выплачивается компенсация, необходимо иметь в виду следующее. Работнику, проработавшему у работодателя более года и увольняемому согласно п. 2 ч.1 1 ст. 81 ТК РФ, компенсация за последний рабочий год выплачивается в полном размере, если за указанный срок стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, составил более 5,5 месяца.

Выходное пособие начисляется в сумме среднего месячного заработка, размер которого определяется в соответствии с ч. 3 ст. 139 ТК и п. 9 Положения о среднем заработке.

При этом расчет производится исходя из количества рабочих дней по графику работы уволенного работника в месяце, следующем за днем его увольнения.

Если работнику был установлен суммированный учет рабочего времени, выходное пособие выплачивается за то количество рабочих часов, которое работник не отработает в связи с увольнением. Количество часов рассчитывают исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени (в общем случае - 40 часов).

За первый месяц сохранения среднего заработка на период трудоустройства работник получает выходное пособие в день увольнения. Поэтому выплата за второй месяц периода трудоустройства рассчитывается с зачетом выходного пособия.

В расчете выходного пособия участвуют не только стоимостные показатели, но и единицы времени: дни, часы, месяцы... Ошибка в их определении может привести к переплате или недоплате выходного пособия.

Для определения границ периода, за который выплачивается выходное пособие, не имеет значения, каким днем он заканчивается - рабочим, выходным или праздничным.

В данном случае установить период нужно для определения суммы выходного пособия, а не для совершения каких-либо действий, которые нет возможности выполнить в нерабочий день.

Порядок расчетов с работниками рассмотрим на примере одного из них.

Так, в день увольнения в связи сокращением штата работнику выплачено выходное пособие в размере 127 565,02 руб., исчисленное исходя из среднего дневного заработка в 5 798,41 руб. Напомним, выходное пособие и сохраняемый за период трудоустройства средний месячный заработок, которые выплачиваются согласно Трудовому кодексу, признаются компенсационными выплатами. Поэтому с их суммы не исчисляется и не удерживается НДФЛ.

20.01.2010 работнику была выплачена сумма среднего заработка за второй месяц после увольнения в размере 86 976,15 руб., 25.02.2010 – за третий месяц в размере 133 363,43 руб.

С аналогичной ситуацией относительно размеров выплат столкнулись еще пять уволенных работников данной организации. При этом в расчет среднего заработка некоторых из них не была включена премия в размере 72 000 руб., выплаченная в декабре 2008 г. на основании приказа о премировании к Новому году.

Работники не согласились с размером выходного пособия и выплат за второй месяц после увольнения и решили взыскать недоплаченные суммы через суд.

В обоснование исковых требований были приведены следующие доводы.

ТК РФ предусматривает, что при сокращении работнику выплачивается выходное пособие в размере СМЗ. В рассматриваемом случае данный показатель рассчитан неправильно. В соответствии с постановлением Правительства РФ от 24.12.2007 № 922 Положения об особенностях порядка исчисления средней заработной платы в расчет включаются все виды выплат, предусмотренные системой оплаты труда работодателя, независимо от их источников. К ним относятся, в том числе премии и вознаграждения. Согласно приказу № 6-к от 20.12.2008 работникам была выплачена премия в размере 72 000 руб. Однако работодатель не учел эту сумму при расчете СМЗ.

Что касается выплаты за второй месяц после увольнения (ТК РФ), то и здесь работодатель допустил ошибку. Наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты (ст. 112). Выходное пособие и последующие выплаты призваны сохранить должностной оклад уволенного работника на период трудоустройства. Поэтому количество праздничных дней не должно влиять на суммы и этих выплат.

Если из трудовой книжки, предъявляемой работником, следует, что он не был трудоустроен в течение всего второго месяца, то прежний работодатель обязан выплатить ему СМЗ в полном объеме. Но выплаты работникам за второй месяц были на 1/3 меньше выходного пособия и выплаты за первый месяц.

Работодатель, ссылаясь на постановлением Правительства РФ от 24.12.2007 № 922, указывал, что расчет должен осуществляться исходя из рабочих дней выплачиваемом периоде. Но данная трактовка противоречит принципам, заложенным в ТК РФ, и нарушает гарантии равенства прав и свобод граждан, установленные Конституцией РФ. Одним из основных принципов в соответствии сост. 2ТК РФ является равенство прав и возможностей работников. Согласно ст. 3 ТК РФ никто не может быть ограничен в трудовых правах или получать какие-либо преимущества исходя из обстоятельств, не связанных с его деловыми качествами.

Конкретный порядок расчета выплат при сокращении постановлением Правительства РФ от 24.12.2007 № 922 не определяет. Работодатель принял во внимание фразу «на количество фактически отработанных в этот период дней» и каждую выплату рассчитал, исходя из рабочих дней в месяце. Но при этом он не учел, что в постановлением Правительства РФ от 24.12.2007 № 922 говорится не о рабочих, а о фактически отработанных днях. А поскольку работники были уволены в ноябре, то ни в декабре, ни в январе, ни в феврале не могли иметь «фактически отработанных дней».

Проанализировав изложенную ситуацию, можно сделать вывод, что работник пошел по ошибочному пути в решении данной проблемы.

Во-первых, согласно постановлением Правительства РФ от 24.12.2007 № 922 Положения при определении СМЗ для компенсационных выплат используют средний дневной заработок, исчисляемый путем деления зарплаты, начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество отработанных в этом периоде дней. Исключение составляют случаи, когда определяют средний заработок в целях оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, а также средний заработок работников, которым установлен суммированный учет рабочего времени.

Иными словами, при определении среднего заработка, в нашем случае для расчета компенсационных выплат, связанных с сокращением, в расчет принимают только рабочие, а не календарные дни (как в целях оплаты отпусков и неиспользованных отпусков). Такое разделение системы определения среднего заработка связано с тем, что отпуска согласно ст. 115ТК РФ предоставляют в календарных днях, а зарплату рассчитывают исходя из количества отработанных рабочих дней в месяце. При этом согласно ст. 112 ТК РФ наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты, т.е. чем меньше рабочих дней в месяце, тем они дороже.

Так, если работник собрался в отпуск в январе на несколько дней, то разница между выплаченной зарплатой, если бы он не уходил в отпуск, и суммой компенсаций за отпуск и частью зарплаты за отработанные в январе дни может оказаться не в пользу него.

Таким образом, работодатель правомерно рассчитал средний заработок работников, исходя из рабочих дней в месяце.

Теперь относительно премии к Новому году. Согласно постановлением Правительства РФ от 24.12.2007 № 922 Положения вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, учитывают для определения размера среднего заработка независимо от времени их начисления. Это подтверждает и судебная практика.

Учитывая изложенное, можно утверждать, что при расчете среднего заработка для определения размера как компенсаций за неиспользованные отпуска, так и выплат, связанных с сокращением, работодатель обязан был учесть премию к Новому году.

Порядок расчета среднего заработка для всех случаев, предусмотренных ТК РФ, определяется постановлением Правительства РФ от 24.12.2007 № 922. Согласно постановлением Правительства РФ от 24.12.2007 № 922 Положения данный показатель исчисляют путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, . При этом указание как на календарные, так и на рабочие дни продиктовано тем, что постановлением Правительства РФ от 24.12.2007 № 922 предусматривает два способа расчета среднего дневного заработка.

Так, для оплаты отпусков средний дневной заработок определяют путем деления зарплаты, начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4). Для всех иных случаев средний дневной заработок исчисляют путем деления зарплаты, начисленной за отработанные дни в расчетном периоде, на количество отработанных (т.е. рабочих) дней.

Исходя из системного толкования указанных норм, средний заработок должен рассчитываться путем умножения среднего дневного заработка на количество дней (календарных или рабочих), на основании которых был рассчитан средний дневной заработок.

Принимая во внимание, что средний дневной заработок для определения среднего месячного заработка на период трудоустройства,выплачиваемого в связи с сокращением, исчисляют на основании рабочих дней, то и средний месячный заработок должен рассчитываться путем умножения среднего дневного заработка на рабочие дни. Расчет на основании календарных дней применяют только для выплат, связанных с отпусками. В пользу данной позиции свидетельствуют также следующие обстоятельства.

Во-первых, статусы бывшего работника, получающего средний месячный заработок в связи с сокращением, и работающего лица различны. В связи с этим подход законодателя, применяющего к ним разный порядок правового регулирования, является оправданным. Во-вторых, было бы неправильным при рассмотрении данного вопроса игнорировать права работодателя. Исчисление среднего заработка исходя из количества календарных дней возложило бы на него дополнительные обременения в виде расходов, не предусмотренных трудовым законодательством. Выплаты, рассчитанные по такому методу, превысили бы размер зарплаты сотрудника в период его работы у работодателя.

Таким образом, в рассматриваемой ситуации работодатель действовал правомерно.

К сожалению, действующее законодательство не устанавливает четкий порядок расчета среднего заработка, что приводит к неопределенности в толковании норм постановлением Правительства РФ от 24.12.2007 № 922 и ТК РФ и возникновению подобных вопросов на практике. Анализ судебной практики также не внес ясности, поскольку он до настоящего времени не стал предметом рассмотрения ВС РФ. В связи с изложенным было бы неправильно называть позицию автора проблемы ошибочной, хотя мы и придерживаемся другого подхода.

Многие люди понятия не имеют, как происходит расчет среднего заработка при сокращении. Между тем, знать это важно, поскольку в случае несоблюдения сторонами законодательных требований дело может закончиться судом. Главные моменты надо рассмотреть детальнее.

Расторжение трудового договора и отработка

При расторжении трудового договора в результате сокращения штата работник обязан, помимо компенсации за отпуск и зарплаты, получить еще следующие выплаты:

- компенсацию на период трудоустройства в размере среднего заработка}

- выплату в случае, если ТД расторгнут преждевременно.

Согласно статье 180 Трудового кодекса, о предстоящем сокращении штата или полной ликвидации предприятия начальник обязан предупредить работников за два-три месяца до изменений. Необходимо уведомить сотрудников о новом штатном расписании и не позже, чем за два календарных месяца до сокращения уведомить каждого работника об увольнении. Иногда стороны могут сесть за стол переговоров с целью поиска взаимовыгодного решения. Так, сотрудник может уволиться раньше, без отработки последних двух месяцев, что предусмотрено статьей 180 ТК.

В таком случае работник может рассчитывать на дополнительную компенсацию, которую выплатят за срок со дня увольнения до момента истечения уведомления. Также следует учесть, что уволить сотрудника (по его согласию) – право начальника, а не обязанность.

Порядок расчета при сокращении штатов должен учитывать следующие моменты:

- сколько составляет срок пребывания на службе (если работник проработал меньше года, расчет среднего заработка должен происходить за все время, отработанное в организации)}

- если сотрудник получал пособие по беременности и дальнейшим родам или временной нетрудоспособности}

- не работал в результате простоя (при вине начальника или непредвиденным ситуациям)}

- если человек не работал во время забастовки, при учете, что он не принимал в ней участие}

- получал дополнительный выходной по уходу за детьми-инвалидами.

Средний заработок

Средняя заработная плата сохраняется за работником не более, чем еще на два месяца после его увольнения. Из этой выплаты положено вычесть выходное пособие, которое оплачивается отдельно. За это время сотрудник должен найти себе новое место работы. В порядке исключения средний заработок может выплачиваться работнику в течение еще одного месяца (третьего). Это происходит, если работник успевает зарегистрироваться на бирже труда в течение двух недель после сокращения и ему не смогли найти работу (регламентировано статьей 178 ТК РФ).

Естественно, данные обстоятельства должны иметь документальное подтверждение (справка из органа службы занятости). Таким образом, выплачивать работнику сумму в размере среднего заработка во втором и третьем месяце после увольнения нужно только при подтверждении факта отсутствия работы. Доказательством может выступать трудовая книжка сокращенного сотрудника, в которой не имеется записи о его новой работе. Средняя заработная плата полагается сотруднику только до его трудоустройства (при учете, что эта дата попадет на третий месяц со дня сокращения), или за весь месяц, в случае, если работа не будет найдена.

Как проводятся расчеты

Расчет средней заработной платы при сокращении в таком случае подразумевает не только предоставление трудовой книжки, но и наличие соответствующего подтверждения из службы занятости.

Расчет средней зарплаты для пособия по сокращению зависит от суммы среднего заработка

Из расчетного периода следует исключить дни, когда сотрудник находился в отпуске, ездил в командировки, брал больничный. Начисление среднего заработка по сокращению должно осуществляться из расчета дней, которые сотрудник отработал. Если в течение 12 месяцев сотрудник не имел отпуска, это следует учесть при компенсационных выплатах.

Значит, следует суммировать все выплаты заработной платы, полученные работником за год, и разделить на 12. Таким образом, получаем среднеарифметический показатель, который и является средней заработной платой сотрудника. Именно такую сумму выплат будет получать уволенный работник в течение двух месяцев «по безработице».

Нюансы, которые необходимо знать

Не всегда есть возможность легко провести расчеты. Например, расчет среднего заработка при сокращении работникам вахтового метода провести можно без затруднений, если человек проработал год. Но что делать, если такой сотрудник проработал неполный месяц? В этом случае следует учесть число фактически отработанных дней и уточнить количество вахтеров, чтобы знать график дежурств. Обычно заработная плата для такой категории работников начисляется из количества отработанных часов. Так, если вахтер работал сутки через двое, это равносильно тому, что он отработал три дня по восемь часов.

При подобных расчетах на второй план уходят календарные выходные, стало быть, сотрудник выполняет около полутора ставок за месяц. Средняя зарплата такого работника исчисляется из почасовой оплаты.

Дополнительные выплаты

Следует учесть обязательные компенсации, которые полагаются сотруднику фирмы при его сокращении. Выплаты обязательно должны включать в себя отпускные, оздоровительные, заработную плату за последние два месяца работы, средний заработок за предстоящие два месяца.

Компенсация за отпуск

Если в течение текущего года сотрудник не имел возможности потратить свой отпуск, это должно быть учтено при выплате расчетных средств. Так, ему должны выплатить отпускные и оздоровительные, если таковые полагались. Стоит учесть, что деньги могут быть выплачены только за часть отпуска, если трудовой год не окончен.

В соответствии с продолжительностью труда должен начисляться отпуск. Если трудовой год был отработан только на четверть, то и отпускные полагаются в размере одной четвертой от всех рабочих дней за год. Также можно предоставить сотруднику возможность отбыть в отпуск и уволить его днем позже его выхода на работу.

Пособие по сокращению

Во время ликвидации компании или в случае сокращения работнику полагается обязательная выплата пособия в размере, эквивалентном среднему заработку без учета надбавок и поощрений за месяц, что прописано в статье 178 ТК. Более того, данная сумма является обязательной выплатой, даже если работник отыщет себе новое место трудоустройства и приступит к выполнению должностных обязательств на следующий день после его увольнения. Таким образом, средняя заработная плата для начисления пособия по сокращению полагается всем сотрудникам компании.

Выходное пособие во время увольнения может иметь разные объемы в зависимости от причины, по которой уволили работника. Оплата расчета может быть равна сумме за рабочий месяц или только за две недели (рассматривается при этом только средняя зарплата без надбавок или премий). Расчет средней зарплаты для пособия по сокращению ведется исходя из суммы среднего заработка работника, получаемого в течение последнего года. Имеется в виду календарный год в 12 месяцев.

Если предположить, что сотрудник был уволен в мае 2013 года, то период для оценки суммы берется с 1 мая 2012 года по 30 апреля 2013 года. Другой расчетный период устанавливается только в определенных ситуациях:

Если предположить, что сотрудник был уволен в мае 2013 года, то период для оценки суммы берется с 1 мая 2012 года по 30 апреля 2013 года. Другой расчетный период устанавливается только в определенных ситуациях:

- Если работник проработал в организации меньше года (в таком случае периодом для расчетов считается весь промежуток времени, в течение которого работник числился сотрудником организации). Так, если человек устроился на работу 19 сентября 2012 года, а 5 сентября 2013 года его уволили, расчетный период эквивалентен времени с 19 сентября 2012 года по 31 августа 2013 года.

- Если сотрудник устроился на работу и был уволен в том же месяце. В такой ситуации расчетный период составляет эквивалент отработанному времени.

- Если организации выгодно установить расчетный период свой (не 12 месяцев). В таком случае исчисление среднего заработка для выплат по сокращению штата должно проходить дважды:

- за год, как предусмотрено по закону}

- по расчетам фирмы.

- Если фирма была подвержена реорганизации и работник подлежит переводу в другую компанию. Его могут уволить из старой фирмы и принять на работу в новую или просто перевести по составленному соглашению к ТД. В такой ситуации учитываются только те выплаты, которые начислены в новой организации.

Выходное пособие при сокращении является компенсационной выплатой предприятия работнику. Расчет выходного пособия при сокращении, как и прочих компенсационных выплат, происходит на базе средней заработной платы сотрудника, и из-за некоторых особенностей ее расчета сотрудник может недосчитаться части положенных ему денег.

Что считается сокращением штата и как оно происходит?

Сокращение штата — это мера, на которую идет руководство организации для оптимизации своих расходов на оплату труда. Сокращение штата может быть связано со снижением объема деятельности или оптимизации штатной структуры. Возможен и вариант, когда увольнения связаны с прекращением деятельности предпринимателя или ликвидацией юридического лица.

Именно поэтому Трудовой кодекс РФ предусматривает 2 варианта увольнения, которые соответствуют понятию сокращения штата: сокращение численности (штата) и полная ликвидация бизнеса с увольнением всех сотрудников. Обе категории сокращенных обладают равными гарантиями в части выплаты выходного пособия.

ВАЖНО! Перед увольнением в связи с сокращением штата работодатель обязан предложить сотруднику все имеющиеся в компании вакансии.

Сотрудников, увольняемых в связи с ликвидацией организации, прекращением деятельности индивидуального предпринимателя или сокращением штата предупреждают не позднее чем за 2 месяца до увольнения.

ВАЖНО! С письменного согласия сотрудника работодатель имеет право уволить его до прохождения двухмесячного срока с момента предупреждения о предстоящем увольнении.

В последний рабочий день работодатель производит расчет, выплачивает сотруднику заработную плату за отработанное время, компенсацию (если она полагается) за неиспользованный отпуск и выходное пособие при сокращении, размер которого определяется в соответствии с законодательством либо указан в трудовом (коллективном) договоре.

Расчет выходного пособия при сокращении штата в 2016-2017 годах

Выходное пособие работникам, для которых предприятие-работодатель является основным рабочим местом, при сокращении выплачивается в размере, равном одному среднемесячному заработку. Работникам, оформленным по совместительству, выходное пособие при сокращении не выплачивается, так как основное место работы они не теряют.

Средний месячный заработок рассчитывается в соответствии с законодательством РФ. Вопросы его исчисления регулируются Положением об особенностях порядка исчисления средней заработной платы, которое утверждено постановлением Правительства РФ от 24.12.2007 № 922.

Согласно данному положению, расчет среднего месячного заработка производится на базе сумм всех выплат (в том числе и премий), полученных за 12-месячный период, предшествующий периоду расчета, которые предусмотрены системой оплаты труда на предприятии, пропорционально количеству отработанного сотрудником времени.

В состав сумм, учитываемых при расчете среднего заработка, не включаются стимулирующие выплаты материального характера, не относящиеся к оплате труда (к примеру, оплата проезда или компенсация за наем жилья, оплата обучения и иная материальная помощь).

Не учитываются при расчете среднего заработка также выплаты по больничным листам, отпускные и случаи, когда за работником сохранялась средняя заработная плата в соответствии с трудовым законодательством, но фактически он работу не выполнял. Соответственно, не учитывается и период, в течение которого работник не выполнял свои рабочие обязанности: время нетрудоспособности, отпуска, простоев и так далее.

ВАЖНО! В случае увольнения работника до окончания 2-месячного срока с момента предупреждения о предстоящем сокращении штата или ликвидации организации ему выплачивается дополнительная компенсация к определенной законом — в размере среднемесячного заработка, исчисленного за тот период, который работник должен был отработать до истечения 2 месяцев.

Как рассчитать размер выходного пособия при сокращении самостоятельно

Самостоятельный расчет выходного пособия может потребоваться, если работник посчитает, что выплату ему произвели неверно. В таком случае работник может произвести самостоятельный расчет, чтобы удостовериться в правильности произведенных начислений. Важно только помнить при этом, что коллективным или индивидуальным трудовым договором может быть установлен особый порядок расчета компенсационной выплаты, иная кратность среднему заработку и период расчета среднего заработка.

Для того чтобы рассчитать размер выходного пособия самостоятельно, необходимо иметь на руках все расчетные листы по зарплате за последние 12 календарных месяцев. В них указаны выплаты, произведенные за этот период в разбивке по видам вознаграждений, а также отработанное время в рабочих днях, часах или натуральных единицах — в зависимости от того, какой оклад установлен у работника.

Все выплаты, которые учитываются в целях расчета компенсации, необходимо суммировать и разделить на количество фактически отработанных в периоде дней. Так определяется средний дневной заработок.

Впоследствии средний дневной заработок необходимо умножить на количество рабочих дней в месяце, который следует за датой увольнения. Полученная сумма и будет выходным пособием, гарантированным законодательством. Если же на предприятии или индивидуально для работника установлена иная кратность выходного пособия относительно среднего заработка, расчет будет отличаться.

ВАЖНО! Выходное пособие по сокращению не облагается НДФЛ, на него не начисляются страховые взносы, но только при условии, что размер выходного пособия не превышает 3-кратного размера заработка. На часть пособия, превышающего этот лимит, начисляются и налог, и взносы во внебюджетные фонды.

Ввиду того что средний заработок исчисляется на базе рабочих, а не календарных дней, в месяцы, число рабочих дней в которых намного меньше среднего (январь, май), выходное пособие оказывается значительно меньше, чем в прочие.

Расчет выходного пособия при сокращении для отдельных категорий работников

Помимо повременной оплаты труда на производстве может быть установлена сдельная система оплаты. В этом случае расчет среднего заработка и компенсационной выплаты производится в общем порядке.

Однако если работа сотрудника оплачивается пропорционально отработанному времени, то есть в отношении работника применяется так называемый суммированный учет рабочего времени, расчет выходного пособия производится исходя из среднего заработка за 1 час работы. При этом количество часов для расчета выходного пособия при сокращении работника определяется по тому графику, который для него установлен на месяц, начинающийся вслед за днем увольнения.

Некоторым категориям работающих выходное пособие выплачивается в большем размере. Например, государственным служащим выходное пособие выплачивается в четырехкратном размере среднего месячного заработка, а судьям — не менее чем в шестикратном.

В то же время работникам, занятым в сезонном труде, выходное пособие выплачивается лишь в размере среднего заработка за 2 недели.

Дополнительные гарантии сокращаемым работникам

Помимо выходного пособия при увольнении по основаниям ликвидации организации и сокращения штата работодатель выплачивает уволенному сотруднику среднюю месячную зарплату до тех пор, пока работник не устроится на работу (выходное пособие при этом зачитывается), но не более 2 месяцев в общем случае. Данный срок может быть увеличен до 3 месяцев, если уволенный сотрудник встал на учет в службе занятости в течение 2 недель после увольнения, но не был трудоустроен.

ВАЖНО! Для работников Крайнего Севера период сохранения заработной платы до момента трудоустройства может быть увеличен по решению службы занятости до 6 месяцев.

Кроме того, сокращенный сотрудник может обратиться к бывшему работодателю в случае, если в течение одного месяца со дня прекращения трудовых отношений он утратил трудоспособность вследствие травмы или заболевания. В этом случае, согласно законодательству о социальном страховании, работник вправе предъявить работодателю больничный лист для оплаты.

В менее защищенном положении оказываются беременные сотрудницы и сотрудницы с малолетним детьми, сокращенные при ликвидации предприятия. Если отпуск по уходу за ребенком начался до момента ликвидации предприятия, то размер пособий рассчитывается по общему для работающих женщин порядку (40% от заработной платы). Однако если отпуск начинается после даты ликвидации предприятия, пособие выплачивается в сумме, гарантированной государством (это фиксированная сумма, и она может быть и ниже). Для начисления такого пособия женщине необходимо будет обратиться в органы социального страхования.

В период экономического кризиса многие предприятия для оптимизации работы сокращают своих сотрудников. В связи с этим для большинства людей, как для руководителей организаций, так и для ее работников, очень актуален вопрос о том, какое выходное пособие при сокращении должно быть выплачено, как его рассчитать.

Сокращение

Согласно ТК РФ, одной из причин аннулирования трудового договора является сокращение штата или численности сотрудников предприятия.

Сокращение численности – это уменьшение количественного состава трудящихся на одной должности. Например, сокращение трех бухгалтеров из восьми. А сокращение штата – это расформирование какого-либо подразделения или ликвидация одинаковых штатных единиц (т. е., например, всех инженеров или всех контролеров). И в одном, и в другом случае работодатель должен следовать закону: предоставить достаточные основания для проведения данных процедур, обеспечить сотруднику все гарантии и компенсации, положенные при расторжении трудового договора (выплатить выходное пособие при сокращении работника, обеспечить преимущественное право на оставление в должности и т. п).

Процедура сокращения предполагает следующие этапы:

- издание приказа;

- уведомление сотрудников и предложение им других вакантных мест работы;

- информирование Центра занятости и профсоюза;

- увольнение трудящихся (а также положенная законом выплата выходного пособия при сокращении).

Издание приказа

Как только руководителем принято решение произвести на предприятии сокращение, он должен издать соответствующий приказ. Обязательная форма данного распоряжения не установлена законом, но к его составлению начальник должен отнестись с полной ответственностью.

В приказе о проведении мероприятий по сокращению на предприятии обязательно проставляется дата предстоящей процедуры и изменения, которые предполагается внести в штатное расписание.

Уведомление работников

После того как руководитель издал распоряжение о сокращении, он должен оповестить в письменном виде о предстоящем увольнении каждого сотрудника. При этом осуществить это необходимо не позднее, чем за 2 месяца до отстранения трудящихся от работы.

На каждого сокращенного сотрудника составляется отдельное уведомление, которое вручается ему лично под роспись. В данном документе указываются дата и основание увольнения.

Вместе с извещением о сокращении работодатель обязан предоставить сотруднику список свободных рабочих мест (при их наличии). В случае если трудящийся согласится перейти на новую должность, начальник оформляет его перевод. Руководитель обязан предлагать имеющиеся вакансии по мере их освобождения вплоть до дня увольнения работника.

Информирование службы занятости и профсоюза

Помимо того, что проинформированы об увольнении должны быть непосредственно сотрудники, работодатель уведомляет о данном факте Центр занятости и профсоюз. Начальник за два месяца до предполагаемого увольнения (а в случаях массовых сокращений - за три месяца) обязан оповестить о предстоящем событии данные организации.

При этом профсоюз должен быть проинформирован как о сокращении сотрудников, в него входящих, так и обо всех остальных увольняемых трудящихся.

Увольнение работника при сокращении

По истечении двух месяцев с момента уведомления сотрудников производится непосредственное прекращение их трудовой деятельности. Для проведения данного этапа начальник организации издает приказы об увольнении, как правило, по форме №T-8. В данном распоряжении, в графе "Основания", делается ссылка на приказ о сокращении, а при его наличии - и на документ, в котором сотрудник изъявил свое согласие на увольнение до окончания срока предупреждения.

В последний рабочий день трудящемуся должно быть выплачено выходное пособие при сокращении и должна быть выдана на руки трудовая книжка. Что же касается записи в ней, то делается соответствующая пометка со ссылкой на ст. 81, ч. 1, п. 2, ТК РФ.

Выходное пособие

Выходное пособие при сокращении – это материальная выплата сотруднику предприятия при его увольнении в связи с уменьшением количества работников или штата организации. Такого рода компенсация включает среднемесячный заработок, а также сохраняемую за работником среднемесячную з/п на период трудоустройства, но не более 2-х месяцев со дня увольнения (учитывая выходное пособие).

В некоторых случаях такие выплаты могут составить три средние месячные з/п: в ситуациях, когда работник встал на учет в Центр занятости населения в период до двух недель с момента его сокращения и не был трудоустроен по истечении 3-х месяцев.

Выходное пособие при сокращении НДФЛ не облагается согласно ст. 217, п. 3 ТК РФ. Исключение составляют выплаты, превышающие трехмесячный размер заработной платы.

Коллективным или трудовым договором сумма компенсации при сокращении может быть установлена выше, чем закрепленная законом.

Расчет пособия

Так как рассматриваемые выплаты составляют несколько средних месячных оплат труда, то размер выходного пособия при сокращении рассчитывается в соответствии со ст. 139 ТК РФ и Постановлением Правительства России №922 от 24.12.2007 г., регулирующими исчисление заработной платы.

Средняя заработная плата сотрудника при любом режиме труда рассчитывается на основе фактически начисленных работнику средств и данных о практически отработанном им времени за 12 предшествующих календарных месяцев.

Календарный месяц в данном случае - это промежуток времени с 1 по 30/31 число месяца включительно, а в феврале - по 28/29.

В расчет заработной платы входят все разрешенные системой оплаты труда формы выплат, которые применяются у рассматриваемого работодателя вне зависимости от их источников. Размер средней з/п сотрудника не может быть меньше, чем установленный законом прожиточный минимум.

Размер денежных выплат сотрудникам не зависит от их возраста, стажа или уровня квалификации. Так, например, выходное пособие при сокращении пенсионера начисляется на общих основаниях.

Период и начисления, входящие в расчет

В случаях, когда сотрудник работает на предприятии менее 12 месяцев, для расчета средней месячной заработной платы и, соответственно, выходного пособия берется то время, в течение которого человек числился в организации. Если же трудящийся не отработал и месяца до сокращения, то для исчисления пользуются установленной ему тарифной ставкой или окладом.

При расчете средней з/п не учитываются:

- время, когда за сотрудником сохранялась средняя оплата труда, кроме перерывов для кормления ребенка, которые предусмотрены трудовым законодательством РФ;

- дни, в которые сотрудник находился на больничном или получал пособие по беременности и родам;

- период невыполнения сотрудником положенных работ по причинам, не зависящим от него;

- время забастовки, в которой сотрудник не участвовал, но не мог в связи с ней выполнять свои прямые обязанности;

- дополнительные оплачиваемые выходные для ухода за детьми-инвалидами;

- другие периоды, в которые трудящийся освобождался от выполнения своих должностных обязанностей с полным или частичным сохранением заработной платы или без такового.

Следует также учесть, что при исчислении з/п учитываются премии, полученные работником за отчетный период. Если же данные вознаграждения были получены лицом, не отработавшим 12 полных месяцев, суммы таких поступлений учитываются пропорционально реально отработанному времени (за исключением тех премий, которые были начислены за практически отработанный период, например, ежемесячные или ежеквартальные).

Дополнительная компенсация

Помимо того, что работнику должно быть выплачено положенное выходное пособие при сокращении, в момент увольнения трудящемуся положены и другие выплаты.

Так, например, работодатель может с письменного согласия сотрудника уволить его ранее срока, установленного приказом о сокращении. При этом начальник обязан выплатить подчиненному дополнительную компенсацию, составляющую среднюю з/п работника, посчитанную пропорционально времени, которое осталось до окончания срока оповещения об увольнении. Такая компенсация не предполагает, что основное выходное пособие при сокращении не будет выплачено.

Наряду с указанными материальными компенсациями работник получает з/п за отработанный период и возмещение за неиспользованный отпуск.

Выходные пособия для некоторых категорий граждан

Трудовой кодекс РФ и другие законодательные акты предусматривают отличающийся от общего размер выходного пособия при сокращении для некоторых категорий сотрудников.

Так, например, компенсация для работников, трудящихся на предприятиях, расположенных в районах Крайнего Севера или территориях, приравненных к ним, составляет средний месячный заработок, а также среднюю месячную з/п на период трудоустройства, но не более 3-х месяцев со дня увольнения (учитывая пособие). Данным сотрудникам может быть выплачена компенсация и за последующие месяцы сроком до полугода по решению службы занятости в случае, если работник обратился в указанный орган в течение месяца со времени увольнения и не был им трудоустроен.

В ситуациях, когда сокращаются трудящиеся, занятые на сезонных работах, рассматриваемое пособие составляет двухнедельный средний заработок.

Иные гарантии для работников при сокращении

Вместе с тем, что сотруднику выдается выходное пособие при сокращении штата, ТК РФ предусматривает и иные гарантии работникам при сокращении. К таковым относится, например, приоритетное право некоторых категорий трудящихся на оставление их на своем рабочем месте.

Так, руководитель, выбирая из нескольких кандидатов на увольнение, должен учесть, что:

2. Предпочтение отдается тем работникам, которые обладают большей производительностью труда и квалификацией. В случаях, когда данные показатели равны, на рабочем месте оставляют:

- сотрудников при наличии у них 2-х и более иждивенцев;

- работников, в чьей семье нет других лиц, зарабатывающих деньги;

- трудящихся, которые получили на работе увечья или профессиональные заболевания;

- инвалидов военных действий;

- сотрудников, которые повышают квалификацию по указанию работодателя без отрыва от производства.

Подводя итоги, можно отметить следующее:

- в РФ процедура сокращения регламентируется на законодательном уровне;

- ТК РФ и иные нормативно-правовые акты устанавливают правила, по которым происходит сокращение штата, выплата выходного пособия и других компенсаций уволенным сотрудникам;

- законом установлены минимальные размеры выходного пособия и дополнительных выплат, но коллективным или трудовым договором могут быть установлены иные, большие суммы.